Em relação às técnicas de avaliação de qualidade de água, considere:

I. As operações de secagem, calcinação e filtração são as que definem as diversas frações de sólidos presentes na água. Os métodos empregados para a determinação de sólidos são gravimétricos, utilizando-se balança analítica ou de precisão.

II. A partir da medida do disco de Secchi é possível estimar a profundidade da zona afótica, ou seja, a profundidade de penetração vertical da luz solar na superfície d'água, que indica o nível da atividade fotossintética de lagos ou reservatórios.

III. A principal fonte de alcalinidade de hidróxidos em águas naturais decorre da descarga de efluentes domésticos, geralmente ricos em bases fortes como soda cáustica e cal hidratada.

IV. A DBO é normalmente considerada como a quantidade de oxigênio consumido durante um determinado período, numa temperatura de incubação específica. Um período de 5 dias numa temperatura de incubação de 20°C é frequentemente usado e referido como DBO5,20.

Está correto o que se afirma APENAS em

Com relação às cianobactérias, é correto afirmar:

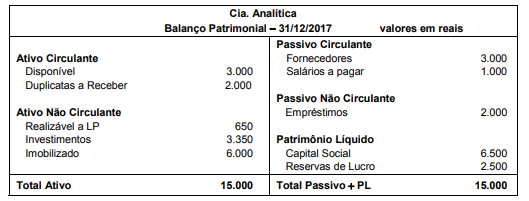

O Balanço Patrimonial da Cia. Analítica, em 31/12/2017, apresentava a seguinte situação:

Com base neste Balanço Patrimonial, é possível afirmar que a Cia. Analítica apresentava em 31/12/2017:

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Distribuição de dividendos: R$ 300.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

No ano de 2017, o impacto reconhecido na Demonstração do Resultado da Cia. Xadrez referente ao Investimento na Cia. Listrada foi, em reais,

Em 31/12/2015 uma empresa adquiriu uma patente por R$ 10.000.000,00 e poderá explorá-la pelo prazo de 20 anos. No final do prazo de exploração a patente passa a ser de domínio público e, portanto, não terá valor residual para a empresa. No final do ano de 2016 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre a patente:

− Valor em uso da patente ............................................................................................. R$ 8.750.000,00.

− Valor justo líquido das despesas de venda da patente ............................................... R$ 8.000.000,00.

Na demonstração do resultado do ano de 2016, a empresa deveria