Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente não transfere ações nem outra forma de contraprestação para a adquirida contábil.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

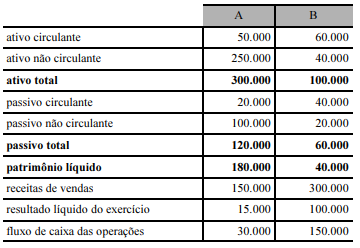

A tabela a seguir mostra informações extraídas das demonstrações contábeis das empresas A e B, em 31/12/2017. Os valores são expressos em reais.

Tendo como referência as informações apresentadas, julgue o item que se segue.

Em comparação com a empresa B, a empresa A apresentou melhores indicadores de liquidez corrente e de fluxo sobre o lucro; e piores indicadores de margem líquida.

No que se refere a tributos, julgue o item a seguir.

O empréstimo compulsório, criado para atender a despesas extraordinárias decorrentes de calamidade pública, de guerra externa ou iminente, é um imposto que atende ao princípio da não afetação da receita pública.

No que se refere a tributos, julgue o item a seguir.

Situação hipotética: Em 2010, vigia lei que estabelecia a alíquota de 3% para o tributo X. Em anos posteriores, essa alíquota foi modificada sucessivamente: no exercício de 2012, passou a ser de 1,5%; em 2013, de 2,5%; e, em 2014, de 4%. Assertiva: Nesse caso, se o fisco viesse a lavrar auto de infração em 2014 para efetuar o lançamento do imposto X sobre fato gerador de 2010, deveria adotar, naquele ano, a alíquota de 4%.