Durante o ciclo da execução orçamentária pode haver entraves para o cumprimento de todos os estágios de uma despesa legalmente autorizada no orçamento. Esse cenário deu origem aos restos a pagar, que consistem em despesas empenhadas, mas não pagas, até o encerramento do exercício financeiro do empenho.

Diante da necessidade de inscrever uma despesa em restos a pagar, uma entidade pública deve considerar que:

Um povoado tem 50 habitantes, dos quais 30 são do sexo feminino. Se duas pessoas diferentes desse povoado forem aleatoriamente escolhidas, a probabilidade de que ambas sejam do sexo feminino é aproximadamente igual a

Em relação aos ativos, no Balanço Patrimonial de uma entidade, assinale a afirmativa correta, de acordo com a Lei nº 6.404/76 e alterações.

A Cia. Verde Amarela é uma empresa brasileira que vende objetos relacionados à Seleção Masculina de Futebol. Em 31/12/2022, a empresa apresentou lucro líquido de R$ 800.000 em sua Demonstração do Resultado do Exercício. No entanto, estimou que o lucro apresentaria uma redução de 80% em 2023.

Com a finalidade de segregar uma parcela do lucro em 2022, a Cia. Verde Amarela poderia constituir, em 31/12/2022,

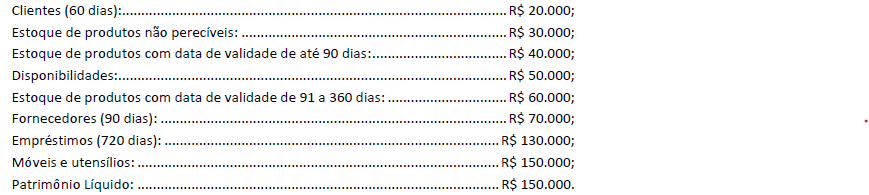

Em 31/12/2023, um supermercado apresentava os seguintes saldos em seu Balanço Patrimonial:

A liquidez imediata do supermercado em 31/12/2023 foi de