Um ente público realizou o reconhecimento, a título de doação, de três imóveis para funcionamento de cinco unidades de saúde pública. Após enquadrar o reconhecimento da transação como uma “Receita sem Contraprestação”, a contabilidade procedeu: (1) a verificação dos benefícios econômicos futuros e potencial de serviços associados ao ativo; e (2) a mensuração do valor justo dos imóveis em conformidade com as características qualitativas e observância das restrições da informação contábil.

De acordo com a NBC TSP 01 – Receita sem Contraprestação e com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a contrapartida, no patrimônio público, do reconhecimento dos imóveis no ativo deverá ser classificada como

Uma empresa que atua na atividade de perícia contábil apresentou as seguintes receitas em 2023:

Prestação de serviços: ....................................................................... R$200.000;

Venda de ativo imobilizado: .............................................................. R$120.000;

Equivalência Patrimonial: .................................................................... R$50.000;

Financeiras:...........................................................................................R$30.000.

Assinale a opção que indica o valor adicionado recebido em transferência da empresa de acordo com a Demonstração do Valor Adicionado da empresa.

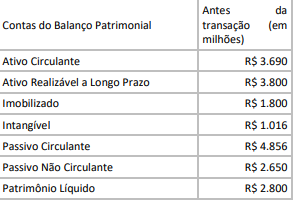

Uma empresa S.A. do setor aéreo, que já possuía uma frota de aeronaves, arrendou mais 20 aeronaves ao valor de R$ 2 bilhões para um prazo de 10 anos. O efeito resultou em nova conta no ativo, denominada de direito de uso, e no passivo.

Uma parcela ficou no circulante (10%) e outra, no não circulante

Considerando-se as informações apresentadas, o contador identificou que, após a contabilização da transação, a(o)

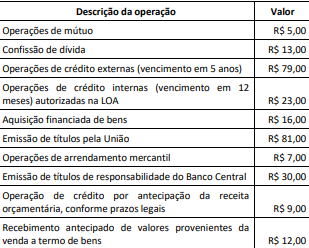

Ao final do primeiro quadrimestre de um dado exercício, foram levantados os dados a seguir. Os valores estão expressos em milhões de reais (se referem a transações realizadas no referido período pela União).

Nota: Exceto quando diversamente indicado, todas as operações têm prazo superior a 12 meses. A partir dos dados fornecidos e das definições da Lei Complementar nº 101/2000 para a dívida pública, o valor adicionado ao saldo existente da dívida pública da União representa:

Os estágios de execução da receita pública seguem a ordem de ocorrência dos fenômenos econômicos, tendo em vista subsidiar os controles necessários para o processo de prestação de contas e responsabilização.

Na análise dos estágios de execução da receita pública, deve-se considerar que: