A competência para julgamento e consecução de demais procedimentos de arguições de inelegibilidade, perante a Justiça Eleitoral, encontram-se disciplinados, sobretudo, na Lei Complementar nº 64 de 1990. Nesse contexto, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F):

( ) A arguição de inelegibilidade será feita perante os Tribunais Regionais Eleitorais, quando se tratar de candidato a Senador, Governador e Vice-Governador de Estado e do Distrito Federal, Deputado Federal, Deputado Estadual e Deputado Distrital, Prefeito e Vice-Prefeito.

( ) Caberá a qualquer candidato, a partido político, coligação ou ao Ministério Público, no prazo de 5 (cinco) dias, contados do pedido de registro da candidatura, impugná-lo em petição fundamentada.

( ) A partir da data em que terminar o prazo para impugnação, passará a correr, após devida notificação, o prazo de 7 (sete) dias para que o candidato, partido político ou coligação possa contestá-la, juntar documentos, indicar rol de testemunhas e requerer a produção de outras provas.

( ) Para a configuração do ato abusivo, será considerada a potencialidade de o fato alterar o resultado da eleição e a gravidade das circunstâncias que o caracterizam.

Assinale a alternativa que representa a sequência correta de cima para baixo:

No que concerne às ideias e aos aspectos linguísticos do texto apresentado, julgue o item.

A substituição da expressão “das quais” (l.19) por que preservaria tanto o sentido quanto a correção gramatical do período.

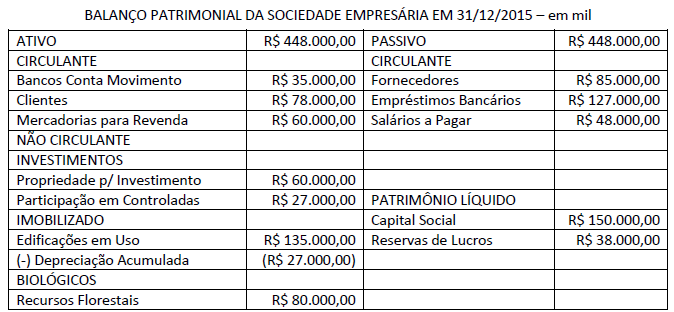

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

- O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

- Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não contabilizados pela empresa.

- Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos.

- Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não contabilizado pela empresa.

- Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

- Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

A Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas variações. Considerando o que consta nessa norma sobre Ativo Imobilizado, um ente público, por meio do processo licitatório, adquiriu os seguintes bens:

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00;

Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00;

Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00;

Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.