Certas mercadorias em trânsito, desacompanhadas da devida documentação fiscal, foram apreendidas pela SEFAZ-ES.

O proprietário das mercadorias, devidamente notificado, preferiu não participar do processo administrativo fiscal, tendo sido decretada sua revelia e, ao fim do procedimento definitivamente julgado, declarados abandonados os bens.

Diante desse cenário, analise as afirmativas a seguir, assinalando (V) para a verdadeira e (F) para a falsa.

( ) Em relação aos bens e mercadorias declarados abandonados, a SEFAZ-ES fica autorizada a proceder a doação a órgãos oficiais ou a instituições de educação ou de assistência social sem fins lucrativos.

( ) Se a autoridade competente optar por não vender em leilão os bens, o sujeito passivo fica integralmente desobrigado relativamente ao débito fiscal apurado.

( ) Se o produto da venda em leilão não bastar para o pagamento dos débitos tributários, o remanescente do referido débito será inscrito em dívida ativa. As afirmativas são, na ordem apresentada, respectivamente,

A SEFAZ-ES recebeu denúncia anônima, acompanhada de fartos indícios de autoria e materialidade, de prática de ilícitos tributários quanto ao ICMS por parte da sociedade empresária Computadores 123 Ltda. Por isso, enviou notificação à sociedade empresária de que seria iniciado procedimento de fiscalização no local. A tentativa de notificação no endereço constante nos registros fiscais retornou sem êxito, informando-se que a empresa não funcionava mais lá.

Poucos dias depois, a sociedade empresária contribuinte ingressou junto à SEFAZ-ES com pedido de cancelamento de sua inscrição estadual.

Diante desse cenário e à luz da Lei Complementar Estadual nº 884/2018, assinale a afirmativa correta.

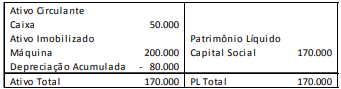

Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero.

Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

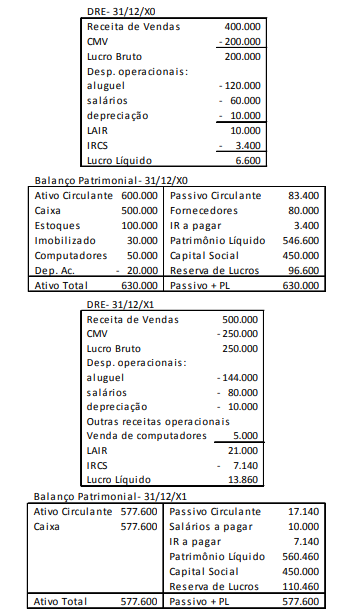

Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Assinale a opção que indica o fator levado em consideração pelo auditor na determinação do tamanho da amostra em testes de controle e o efeito no tamanho da amostra, mantendo os outros fatores iguais.