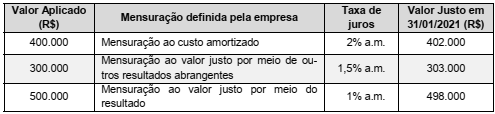

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

Determinado Estado publicou, no seu Diário Oficial, em novembro do exercício de 2019, o texto de lei aprovada pela Assembleia Legislativa local e sancionada, sem vetos, pelo Governador, aumentando a alíquota do IPVA incidente sobre a propriedade de motocicletas em geral, de 1% para 1,5%. Na mesma edição do citado periódico, e com atraso não habitual de dois meses, publicou-se também a tabela de valores venais dos veículos usados, para ser utilizada no cálculo do valor do IPVA devido pelos seus proprietários, no exercício de 2020. O fato gerador do IPVA referente a veículos usados registrados e licenciados nesse Estado ocorre no dia 1º de janeiro de cada exercício.

Com base nas normas da Constituição Federal, um cidadão, domiciliado no citado Estado e proprietário, há três anos, de uma motocicleta registrada e licenciada nesse Estado, deverá pagar, no exercício de 2020, o IPVA incidente sobre a propriedade do veículo, calculando-o com base na tabela de valores venais publicada

JJ, domiciliado em Chapecó/SC, estando prestes a receber em doação um bem imóvel localizado no Estado do Paraná, pretende formular consulta ao Secretário de Estado da Fazenda de Santa Catarina, a respeito da aplicação de dispositivos referentes à alíquota e à base de cálculo do imposto incidente sobre a mencionada doação, pois o doador do referido bem também se encontra domiciliado em Santa Catarina.

De acordo com a legislação vigente, e com base na disciplina estabelecida na Lei estadual nº 3.938, de 26 de dezembro de 1966, no Decreto estadual no 22.586/1984 e na Portaria SEF nº 226/2001,

Determinada organização sindical legalmente constituída, com mais de três anos de existência, impetrou mandado de segurança coletivo em defesa de direitos líquidos e certos de parte de seus associados, na forma dos seus estatutos e em conformidade com suas finalidades. De acordo com a Lei federal nº 12.016, de 07 de agosto de 2009, esse mandado de segurança