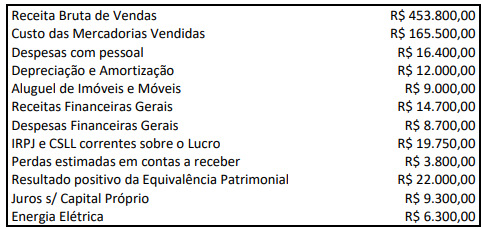

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

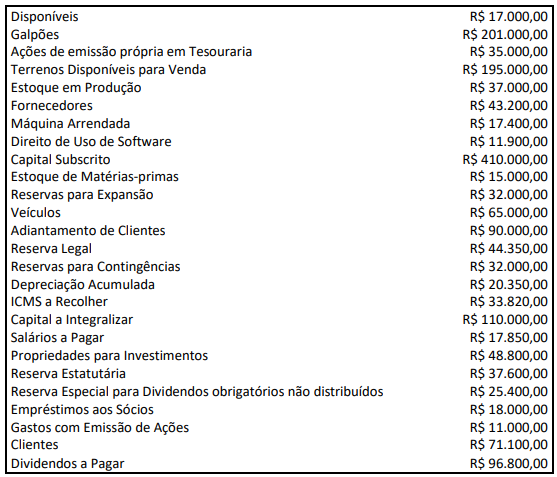

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no período corresponde a:

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações, indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor Adicionado total a distribuir.

Considere as seguintes operações realizadas por empresa brasileira de capital aberto, altamente dependente de importação de maquinários para o seu processo produtivo:

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

Um edifício pertencente a uma entidade do setor público foi danificado por um incêndio. Após esse acontecimento, a entidade apresentou as seguintes informações:

Com base nessas informações e considerando o disposto na NBC TSP 09 – Redução ao valor recuperável de ativo não gerador de caixa, assinale a alternativa que descreve o registro contábil, pela informação de natureza patrimonial, do ajuste ao valor recuperável do edifício.