Todos os 200 alunos de um determinado curso preparatório prestaram pelo menos um dos concursos públicos B, T ou R.

Desses alunos, 160 prestaram o concurso B, 120 prestaram o concurso T e 100 o concurso R. Se k alunos, dentre os 200

citados inicialmente, prestaram ambos os concursos B e R, então quantos são, ao todo, os possíveis valores de k?

Suponha que são verdadeiras as sentenças a seguir. I. Todo grande pensador tem raciocínio lógico perfeito. II. Quem tem raciocínio lógico perfeito pensa muito. III. Todo estudante pensa muito. Analise as quatro sentenças que seguem. 1.Quem não tem raciocínio lógico perfeito não é um grande pensador. 2.Todo grande pensador pensa muito. 3.Quem pensa muito é um grande pensador. 4.Algum estudante tem raciocínio lógico perfeito. 5.Algum estudante não tem raciocínio lógico perfeito e, portanto, não é um grande pensador. Dentre as sentenças (1), (2), (3), (4) e (5), exatamente quantas são consequências lógicas de (I), (II) ou (III)?

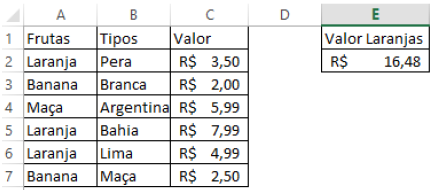

Um comerciante deseja calcular o valor total de laranjas utilizando o Microsoft Excel 2003. Qual alternativa representa a função que o comerciante deverá utilizar? O valor resultante da função está contido na célula E2.

Na Lei de Responsabilidade Fiscal para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida e a repartição dos limites globais não poderá exceder os seguintes percentuais.

Assinale "V" para as alternativas verdadeiras e “F" para as alternativas falsas.

( ) União: 50% (cinquenta por cento).

( ) Estados: 60% (sessenta por cento).

( ) Municípios: 60% (sessenta por cento).

( ) Na esfera federal: a) 2,5% (dois inteiros e cinco décimos por cento) para o Legislativo, incluído o Tribunal de Con-tas da União; b) 6% (seis por cento) para o Judiciário; c) 40,9% (quarenta inteiros e nove décimos por cento) para o Executivo, destacando-se 3% (três por cento) para as despesas com pessoal decorrentes do que dispõem os incisos XIII e XIV do art. 21 da Constituição e o art.31 da Emenda Constitucional 19, repartidos de forma proporcional à média das despesas relativas a cada um destes dispositivos, em percentual da receita corrente líquida, verificadas nos três exercícios financeiros imediatamente anteriores ao da publicação desta Lei Complementar; 0,6% (seis décimos por cento) para o Ministério Público da União.

( ) Na esfera estadual: a) 3% (três por cento) para o Legislativo, incluído o Tribunal de Contas do Estado; b) 6% (seis por cento) para o Judiciário; c) 49% (quarenta e nove por cento) para o Executivo; d) 2% (dois por cento) para o Minis-tério Público dos Estados.

( ) Na esfera municipal: a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver; b) 54% (cinquenta e quatro por cento) para o Executivo.

Assinale a alternativa CORRETA.

A Lei nº 10.028, de 19 de outubro de 2000, altera o Decreto-Lei no 2.848, de 7 de dezembro de 1940 – Código Penal, a Lei no 1.079, de 10 de abril de 1950, e o Decreto-Lei no 201, de 27 de fevereiro de 1967. De acordo com o Art. 5º, constitui infração administrativa contra as leis de finanças públicas

I. deixar de divulgar ou de enviar ao Poder Legislativo e ao Tribunal de Contas o relatório de gestão fiscal, nos prazos e condições estabelecidos em lei.

II. propor lei de diretrizes orçamentárias anual que não contenha as metas fiscais na forma da lei.

III. deixar de expedir ato determinando limitação de empenho e movimentação financeira, nos casos e condições estabelecidos em lei.

IV. deixar de ordenar ou de promover, na forma e nos prazos da lei, a execução de medida para a redução do montan-te da despesa total com pessoal que houver excedido a repartição por Poder do limite máximo.

§ 1º A infração prevista nesse artigo é punida com multa de trinta por cento dos vencimentos anuais do agente que lhe der causa, sendo o pagamento da multa de sua responsabilidade pessoal.

§ 2º A infração a que se refere esse artigo será processada e julgada pelo Tribunal de Contas a que competir a fiscalização contábil, financeira e orçamentária da pessoa jurídica de direito público envolvida.

Assinale a alternativa CORRETA.

De acordo com a Portaria Conjunta STN/SOF nº 02, de 22 de dezembro de 2016 – Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 7ª Edição, faça a correlação.

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

(4) Demonstração das Variações Patrimoniais

(5) Demonstração dos Fluxos de Caixa

( ) Apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimentos e de financiamen-to. Permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recursos próprios e de terceiros em suas atividades.

( ) É a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

( ) Demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa.

( ) Evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Assinale a alternativa CORRETA.

A respeito dos elementos das demonstrações contábeis, julgue as afirmações a seguir.

I. As demonstrações contábeis retratam os efeitos financeiros e não financeiros das transações por meio do agrupa-mento de elementos em classes amplas de acordo com as suas características econômicas comuns.

II. Os elementos diretamente relacionados à mensuração da posição patrimonial e financeira no balanço patrimonial são os ativos, os passivos e o patrimônio líquido.

III. Os elementos diretamente relacionados com a mensuração do desempenho na demonstração do resultado são as receitas e as despesas.

IV. A demonstração das mutações na posição financeira usualmente reflete somente os elementos da demonstração do resultado.

Está CORRETO o que ser afirma apenas em

De acordo com a NBC TSP 07 – Imobilizado, a depreciação é a alocação sistemática do valor depreciável de ativo ao longo de sua vida útil. A respeito do tema, leia as afirmações que seguem.

I. Não deve ser controlada e depreciada separadamente parte de um ativo que tenha o custo significativo em relação ao item como um todo e vida útil diferente.

II. A entidade pode decidir por depreciar separadamente partes de um ativo que não tenham custo significativo em relação ao custo total.

III. A não ser que seja incluída no valor contábil de outro ativo, a despesa de depreciação deverá ser reconhecida no resultado do exercício.

IV. Uma parte significativa de um item não pode ter a mesma vida útil e método de depreciação de outra parte signifi-cativa desse mesmo item.

Estão CORRETAS apenas as afirmações

Os princípios orçamentários visam a estabelecer linhas norteadoras de ação, a fim de estabelecer racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. De acordo com Lei 4.320/1964 e da Constituição Federal, qual princípio orçamentário orienta que devem ser previstas no orçamento todas as receitas e despesas a serem realizadas no exercício financeiro?

Sobre a estrutura sintática de regência, de concordância e de colocação dos trechos repetidos a seguir, assinale a alternativa que faz uma afirmação CORRETA.

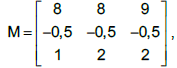

Considerando N como sendo a inversa da matriz  determine a soma dos elementos da segunda coluna de N.

determine a soma dos elementos da segunda coluna de N.

Considere a sequência numérica

. Dado que

. Dado que  para qualquer número natural n, n≥ 4 , determine o valor numérico do termo a2018 dessa sequência.

para qualquer número natural n, n≥ 4 , determine o valor numérico do termo a2018 dessa sequência.

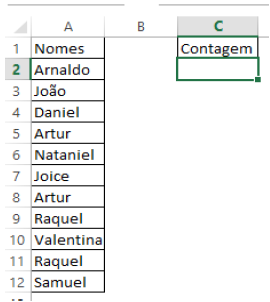

Utilizando a função do Microsoft Excel 2003 =CONT.SE(A2:A12;"????el") em C2, é CORRETO afirmar que

Com base na Lei 8.666/93, Capítulo II da licitação, Seção I das modalidades, limites e dispensa, para os fins desta Lei. Art. 22 – São modalidades de licitação

1) Concorrência

2) Tomada de preços

3) Convite

4) Concurso

5) Leilão

( ) é a modalidade de licitação entre quaisquer interessados para escolha de trabalho técnico, científico ou artístico, mediante a instituição de prêmios ou remuneração aos vencedores, conforme critérios constantes de edital publicado na imprensa oficial com antecedência mínima de 45 (quarenta e cinco) dias.

( ) é a modalidade de licitação entre quaisquer interessados para a venda de bens móveis inservíveis para a Adminis-tração ou de produtos legalmente apreendidos ou penhorados, a quem oferecer o maior lance, igual ou superior ao da avaliação.

( ) é a modalidade de licitação entre quaisquer interessados que, na fase inicial de habilitação preliminar, comprovem possuir os requisitos mínimos de qualificação exigidos no edital para execução de seu objeto.

( ) é a modalidade de licitação entre interessados devidamente cadastrados ou que atenderem a todas as condições exigidas para cadastramento até o terceiro dia anterior à data do recebimento das propostas, observada a necessária qualificação.

( ) é a modalidade de licitação entre interessados do ramo pertinente ao seu objeto, cadastrados ou não, escolhidos e convidados em número mínimo de 3 (três) pela unidade administrativa, a qual afixará, em local apropriado, cópia do instrumento convocatório e o estenderá aos demais cadastrados na correspondente especialidade que manifestarem seu interesse com antecedência de até 24 (vinte e quatro) horas da apresentação das propostas.

Assinale a alternativa CORRETA.

Conforme o art. 12 da Lei Federal 4.320 de 17/03/1964 e atualizações, a despesa será classificada nas seguintes categorias: despesas correntes (despesas de custeio e transferenciais correntes); despesas de capital (Investi-mentos, inversões financeiras e transferências de capital). Faça a correlação com os respectivos exemplos.

1 - Despesas de Custeio

2 - Transferências Correntes

3 - Investimentos

4 - Inversões financeiras

5 - Transferências de capital

( ) Serviços de terceiros

( ) Obras Públicas

( ) Auxílios para obras públicas

( ) Material de consumo

( ) Aquisição de imóveis

( ) Juros da dívida pública

( ) Equipamentos e Instalações

( ) Amortização da dívida pública

( ) Subvenções sociais

( ) Concessão de empréstimos

Assinale a alternativa CORRETA.