O prof. Astrogildo afirmou em sala de aula que a manutenção da escrituração contábil regular é obrigatória a toda entidade, independentemente do tipo de tributação, observadas as exigências da legislação e de outras normas aplicáveis, se houver. Constitui EXCEÇÃO à obrigatoriedade de escrituração:

De acordo com o Regulamento do ICMS do Rio de Janeiro, na venda à ordem ou para entrega futura, considera- se ocorrido o fator gerador:

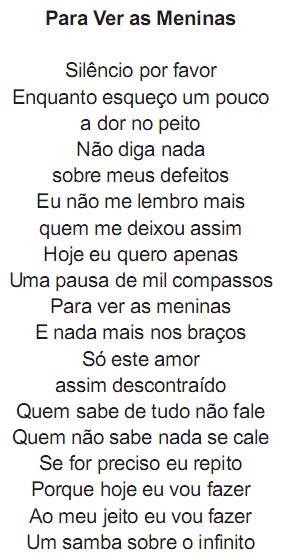

Nos versos "E nada mais nos braços/ Só este amor", ocorre um pronome demonstrativo que tem seu uso justificado por fazer referência:

Observe o emprego dos verbos em:

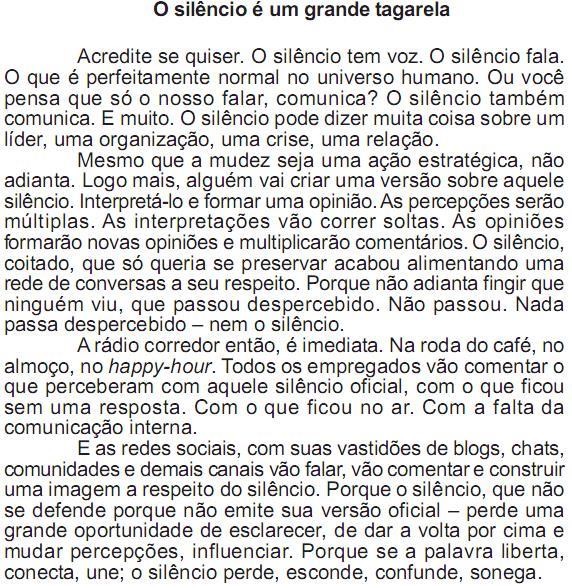

As percepções serão múltiplas. As interpretações vão correr soltas. As opiniões formarão novas opiniões e multiplicarão comentários.

A opção por esse tempo verbal revela por parte do autor:

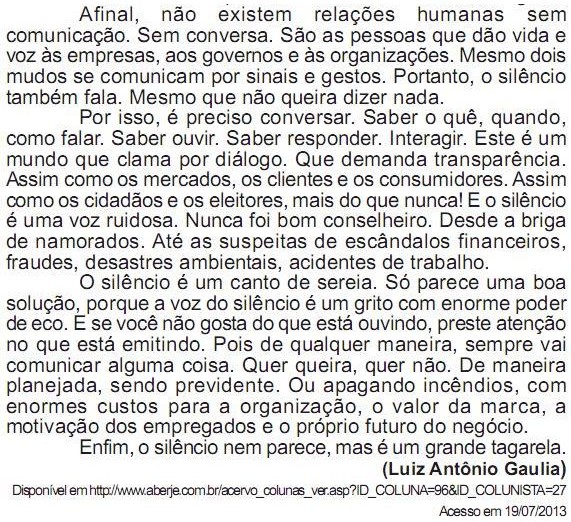

Sobre o segundo parágrafo do texto IV, só NÃO é correto afirmar que:

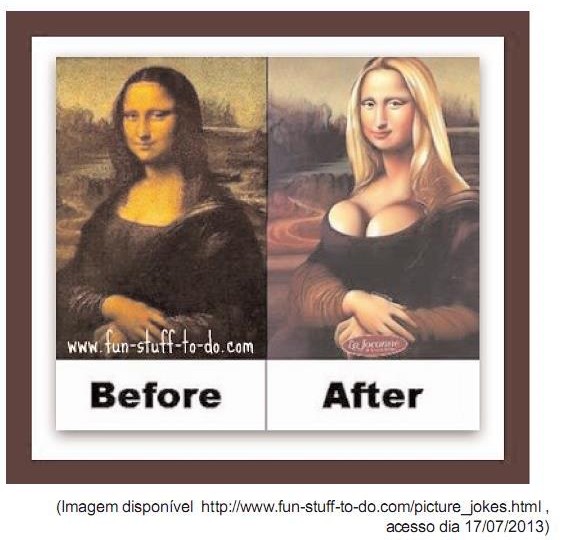

As representações da mulher na Arte sofreram mudanças ao longo do tempo, acompanhando as transformações pelas quais passavam a sociedade. No texto acima, essa evolução é representada pelos marcadores temporais Before e After, respectivamente, antes e depois. Assim, tendo em vista a ideia veiculada e os significados dos vocábulos apresentados, só NÃO é possível afirmar que:

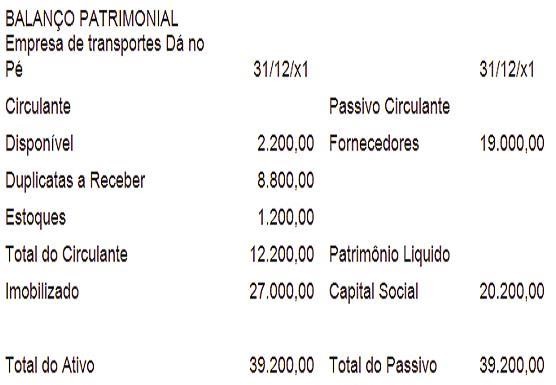

Com base nas informações abaixo, responda às questões

As vendas líquidas da empresa somaram $ 65.000,00, sendo o custo das mercadorias vendidas e as despesas operacionais no montante de $ 50.000,00.

Em relação à empresa Dá no Pé, pode- se afirmar que sua Margem Liquida foi de:

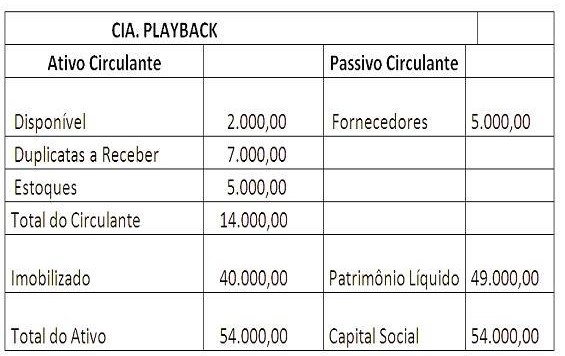

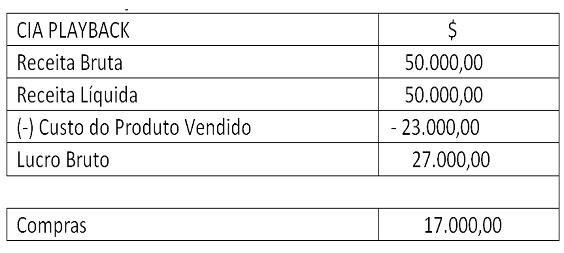

Considerando o Balanço Patrimonial, a Demonstração do Resultado do Exercício e o montante de Compras para o ano de X1, responda às questões.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - Exercício findo em X1

Onde,

PMRV= Prazo Médio de Recebimento de Vendas

PMRE= Prazo Médio de Renovação de Estoques

PMPC= Prazo Médio de Pagamento de Compras

Com base nestas informações, pode- se afirmar que:

De acordo com o modelo Fleuriet de dinâmica financeira das empresas, a equação CCL > NIG, onde CCL = Capital Circulante Líquido, e NIG= Necessidade de Investimento em Giro, representa uma situação

De acordo com o Regulamento do Imposto de Renda (2009), a pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão, deverá levantar balanço específico. Nesse caso, os bens e direitos da pessoa jurídica serão avaliados:

Entre o primeiro e o terceiro períodos do texto I, há uma relação semântica que poderia ser explicitada por um dos conectivos abaixo. Assinale- o:

Os gastos com aluguéis incorridos e debitados na Demonstração do Resultado do Exercício são evidenciados na Demonstração de Valor Adicionado como:

Em relação ao aviso prévio, pode- se afirmar:

Em relação à Demonstração de Valor Adicionado, no grupo RECEITAS - Vendas de mercadorias, produtos, e serviços -, são feitas as seguintes afirmações:

I. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, incluídos o IPI e o ICMS incidentes.

II. Nos custos dos produtos, das mercadorias e dos serviços adquiridos de terceiros, quando vendidos, considera-se o valor constante na DRE acrescido dos impostos incidentes sobre as compras, recuperáveis, ou não.

III. As receitas constantes na DVA correspondem ao faturamento bruto constante na DRE, desconsiderado o IPI e o ICMS incidentes.

Indique abaixo a opção correta para cada uma das assertivas acima.