Os dicionários registram os diversos significados de um vocábulo; os dois textos abaixo definem o termo “contabilidade”, segundo, respectivamente, os dicionários de Antônio Houaiss (AH) e de Aurélio Buarque de Hollanda (ABH).

(AH) Contabilidade: ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira de uma firma ou empresa.

(ABH) Contabilidade: ciência que estuda e interpreta os registros dos fenômenos que afetam o patrimônio de uma entidade (empresa, instituição pública, pessoa física, instituição não lucrativa etc.).

Sobre esses textos, assinale a afirmativa correta.

A empresa Alfa S.A. adquiriu, por R$ 1.300.000,00, no dia 01/01/2025, 80% do capital da empresa Beta S.A., adquirindo nessa

data o seu controle.

Na data da aquisição:

1. o valor contábil do patrimônio líquido da empresa Beta S.A. era de R$ 1.000.000,00;

2. o valor líquido dos ativos identificáveis e dos passivos da empresa Beta S.A. correspondentes a 100% de seu capital social,mensurados a valor justo, era de R$ 1.500.000,00.

Com base exclusivamente nos dados apresentados e na NBC TG 15 (R4) – COMBINAÇÃO DE NEGÓCIOS, avalie as afirmativas abaixo, com relação à contabilização ocorrida na empresa Alfa S.A.:

I. Foi registrado um goodwill no valor de R$ 100.000,00.

II. Foi registrada uma compra vantajosa no valor de R$ 200.000,00.

III. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 400.000,00.

IV. Foi registrado um ágio ou mais-valia dos ativos no valor de R$ 500.000,00.

Estão corretas as afirmativas

De acordo com a NBC TG 01 (R4) - REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, o valor em uso é o valor presente de fluxos

de caixa futuros esperados que devem advir de um ativo ou de unidade geradora de caixa.

Avalie se os seguintes elementos devem ser refletidos no cálculo do valor em uso do ativo:

I. O valor pago na aquisição do ativo.

II. As expectativas acerca de possíveis variações no montante ou no período de ocorrência desses fluxos de caixa futuros.

III. As estimativas dos fluxos de caixa futuros que a entidade espera obter com esse ativo.

IV. O valor do dinheiro no tempo, representado pela atual taxa de juros livre de risco.

Estão corretos os elementos

A empresa Gama S.A. avalia um projeto com investimento inicial de R$ 300.000,00, a ser realizado na data zero. Estimam-se entradas de caixa ao final de cada ano, conforme segue:

• 1º ano: R$ 121.000,00;

• 2º ano: R$ 121.000,00;

• 3º ano em diante: R$ 146.410,00 por ano.

Chama-se payback descontado ao tempo necessário para que a soma dos fluxos de caixa descontados iguale o investimento inicial.

Considerando-se uma taxa de desconto de 10% ao ano, o payback do projeto está entre

Um escritório contábil quer expandir sua clientela com campanha de marketing, mas tem dúvidas sobre publicidade e preços conforme o Código de Ética.

Com base na NBC PG 01 – CÓDIGO DE ÉTICA PROFISSIONAL DO CONTADOR, uma prática de divulgação e precificação eticamente correta é

Em janeiro de 2024, um município adquiriu computadores para o edifício-sede da Prefeitura por R$ 50.000,00, classificando-os como ativo imobilizado. O transporte do estabelecimento do fornecedor para o edifício foi de R$ 5.000,00, pagos pelo município. Além disso, os custos de preparação dos locais para a instalação dos computadores foram de R$ 10.000,00. Após estarem devidamente instalados, o município gastou R$ 8.000,00 para treinar os funcionários que utilizarão esses computadores.

O valor a ser reconhecido a título desse ativo, inicialmente, é

Um Auditor foi contratado por uma determinada empresa S.A. para realizar auditoria independente e, na ocasião, deparou com a seguinte situação: nos demonstrativos auxiliares, verificou-se que a empresa adota o método linear de depreciação das máquinas e registra o lançamento mensalmente na contabilidade.

Conforme a NBC TA 500 (R1) - EVIDÊNCIA DE AUDITORIA, o procedimento que deverá ser adotado para a confirmação da exatidão dos valores lançados é

A Contabilidade de Custos possui uma linguagem própria que permite ao profissional da contabilidade constituir o processo de análise, apuração e divulgação das informações relacionadas a custos, à medida que se mostrarem pertinentes de acordo com a necessidade informacional dos inúmeros stakeholders.

Tomando por base esse processo de terminologias na contabilidade de custos, assinale a afirmativa correta

Uma fábrica produz e vende apenas malas de mão. O custo fixo mensal da fábrica é de R$ 10.000,00. As malas são produzidas

em dois modelos: com duas rodinhas e com quatro rodinhas. As malas com duas rodinhas são vendidas por R$ 200,00 cada, enquanto as malas com quatro rodinhas são vendidas por R$ 370,00 cada. Além disso, o custo variável da mala com duas rodinhas é de R$ 80,00, e o custo variável da de quatro rodinhas é de R$ 140,00.

No primeiro trimestre de 2025, a fábrica tinha em estoque 500 unidades de rodinhas e não era possível adquirir mais. No período, as demandas pela produção de malas com duas e quatro rodinhas eram, respectivamente, de 80 e de 100. Considerando que a fábrica tinha como objetivo maximizar o seu lucro, assinale a opção que indica a produção de malas de duas e quatro rodinhas, respectivamente, no período.

Em 01/12/2024, uma sociedade empresária apresentava, em seu Balanço Patrimonial, como ativo imobilizado, um terreno, cujo valor contábil era de R$ 80.000,00.

Em 31/12/2024, a sociedade empresária realizou um teste de recuperabilidade em seus ativos imobilizados.

Foi constatado que o valor em uso do terreno era de R$ 75.000,00.

Para que não haja reconhecimento de perda de recuperabilidade do terreno, o valor justo líquido de despesa de venda deve ser

A empresa ABCDE possui os seguintes registros referentes às movimentações em determinado período:

Com base nesses registros, é possível afirmar que a empresa obteve o Custo das Mercadorias Vendidas (CMV) de

As frases listadas nas opções a seguir foram reescritas de forma a eliminar-se o “que”, com substituição do verbo por um substantivo semanticamente correlato.

Assinale a frase em que a substituição foi feita de forma adequada

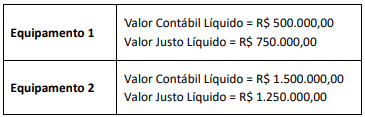

Uma empresa que atua na produção de medicamentos há 10 anos decidiu trocar dois de seus equipamentos (classificados como ativo imobilizado) mais relevantes por outros com tecnologia mais atualizada com o objetivo de redução nos seus custos de produção.

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

De acordo com a Lei Complementar nº 123, de 14 de dezembro de 2006, que institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, os limites de receita bruta anual para fins de enquadramento são informações essenciais para a atuação do contador.

Considerando o que a lei estabelece sobre a definição de Microempresa (ME) e Empresa de Pequeno Porte (EPP), assinale a afirmativa correta.

A NBC TG ESTRUTURA CONCEITUAL estabelece os conceitos dos elementos das demonstrações contábeis. Com base nessa norma, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( )Ativo é um recurso econômico presente de propriedade da entidade como resultado de eventos passados.

( ) Passivo é uma obrigação futura da entidade de transferir um recurso econômico como resultado de eventos passados.

( ) Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

( )Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

As afirmativas são, respectivamente,