Considerando as disposições da NBC TP 01 (R1) - PERÍCIA CONTÁBIL, avalie as assertivas a seguir.

I. A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.

II. O laudo pericial contábil e o parecer pericial contábil não têm por limite o objeto da perícia deferida ou contratada.

III. A perícia contábil é de competência do contador em situação regular em Conselho Regional de Contabilidade ou de profissional equivalente, desde que seja detentor de notório conhecimento sobre a matéria.

IV. O planejamento da perícia é a etapa do trabalho pericial na qual o perito estabelece as diretrizes e a metodologia a serem aplicadas.

Estão corretas apenas as assertivas

A Demonstração do Valor Adicionado (DVA) busca evidenciar o valor e a distribuição da riqueza econômica gerada pelas atividades da sociedade empresária, incluindo também o valor adicionado recebido em transferência. A riqueza gerada é evidenciada na distribuição entre o capital (Remuneração de capital próprio e de terceiros), trabalho (Pessoal) e governo (Impostos, taxas e contribuições).

Relacione cada item a seguir ao respectivo componente da distribuição da riqueza, conforme disposto na NBC TG 09 (R1) -DEMONSTRAÇÃO DO VALOR ADICIONADO.

( ) Fundo de Garantia por Tempo de Serviços (FGTS)

( ) Aluguéis pagos

( ) Dividendos distribuídos

( ) Contribuição Social sobre o Lucro Líquido (CSLL)

1. Pessoal

2. Impostos, taxas e contribuições

3. Remuneração de capital de terceiros

4. Remuneração de capital próprio

A relação correta, na ordem apresentada, é

A empresa S.A. é especializada na construção de galpões industriais sob encomenda de acordo com especificações exclusivas de cada cliente. Os contratos firmados pela empresa preveem que a construção ocorra no terreno do cliente, com pagamentos mensais vinculados ao andamento da obra, que pode durar de 6 a 10 meses.

Considerando as informações apresentadas e os preceitos da NBC TG 47 – RECEITA DE CONTRATO COM CLIENTE, o reconhecimento da receita deve ocorrer

Em 01/01/2025, uma livraria tinha em estoque 20 livros “Estatística Simples”. Cada livro tinha sido adquirido por R$ 80,00 e era vendido por R$ 140,00.

No primeiro trimestre desse ano, a movimentação do livro foi a seguinte:

• 28/01: venda de 10 livros por R$ 140,00.

• 05/02: compra de 15 livros por R$ 90,00.

• 25/02: venda de 18 livros por R$ 150,00.

• 05/03: compra de 20 livros por R$ 95,00.

• 28/03: venda de 25 livros por R$ 150,00.

O custo das mercadorias vendidas no primeiro trimestre de 2025, considerando que a livraria utiliza o método PEPS para avaliação de estoque, foi de

A empresa Serviços S.A. encerrou seu exercício em 31/12/2024, deixando de efetuar o lançamento referente à receita de serviços prestados a um cliente em dezembro e ainda não recebidos, deixando de obedecer, assim, ao regime de competência.

Como consequência do erro cometido pela ausência desse registro,

De acordo com a NBC TA 300 (R1) – PLANEJAMENTO DA AUDITORIA DE DEMONSTRAÇÕES CONTÁBEIS, o envolvimento do sócio do trabalho e de outros membros-chave da equipe de trabalho no planejamento da auditoria

A empresa Gigulefere S.A. adota o custo padrão e verificou, em abril de 2025, alguns dados para analisar a variação ocorrida (realizado x orçado).

Abaixo estão apresentados os dados apurados pelo contador:

• a mão de obra direta efetivamente consumida foi 50 horas superior ao padrão estabelecido de 1.500 horas.

• o custo incorrido com a mão de obra direta, por unidade de tempo, ficou R$ 7,00 abaixo do valor previsto de R$ 150,00 por hora.

Com base exclusivamente nos dados apresentados pelo contador, as variações de taxa e eficiência, respectivamente, ocorridas no mês de abril de 2025, foram

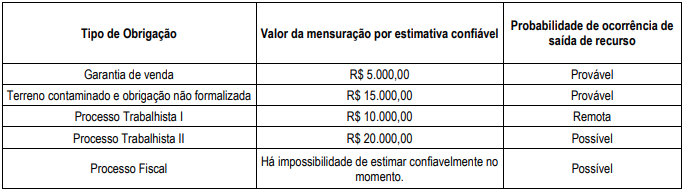

A empresa S.A. possuía, em 31/12/2024, obrigações presentes como resultados de eventos passados cuja saída de recursos envolvendo benefícios futuros na liquidação esteve sujeita à análise, com a classificação disposta na tabela a seguir:

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Uma escola do setor público serve, diariamente, café da manhã e almoço a seus alunos. Para as refeições, a escola adquire, semanalmente, frutas e verduras, e trimestralmente, alimentos não perecíveis. Todas as compras são pagas à vista. Em julho, a escola gastou R$ 4.000,00 com frutas e verduras e R$ 20.000,00 com os produtos não perecíveis, para serem estocados e utilizados até setembro. Os caixas consumidos, respectivamente, pela Atividade Operacional e pela Atividade de Investimento, na Demonstração dos Fluxos de Caixa da escola, foram

Uma empresa realizou a contagem de seus estoques, acabando por superavaliar o estoque inicial, mantendo o controle de compras e estoque final nos valores corretos.

Em consequência da superavaliação do estoque inicial é correto afirmar que

Em junho de 2025, uma companhia aérea reconheceu as seguintes receitas:

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

Durante uma reunião com a diretoria de uma empresa cliente, o contador responsável apresentou os impactos financeiros de um novo contrato. Embora os dados estivessem tecnicamente corretos, os gestores demonstraram dúvidas e certa dificuldade em compreender a apresentação.

Nesse cenário, a habilidade profissional que contribuiria para que o contador fosse mais eficaz, de acordo com a NBC PG 100 (R1) - CUMPRIMENTO DO CÓDIGO, DOS PRINCÍPIOS FUNDAMENTAIS E DA ESTRUTURA CONCEITUAL, seria

O ágio por expectativa de rentabilidade futura (goodwill) reconhecido em uma combinação de negócios é um ativo que representa benefícios econômicos futuros advindos de outros ativos adquiridos na combinação de negócios que não são identificados individualmente e não são reconhecidos separadamente.

De acordo com a NBC TG 04 (R4) - ATIVO INTANGÍVEL e com a NBC TG 15 (R4) - COMBINAÇÃO DE NEGÓCIOS, a empresa adquirente deve reconhecer, na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente, pois

A empresa VGF S.A. tomou um empréstimo bancário de R$ 14.560,00 para financiar a compra de equipamentos. O contrato de empréstimo estabelece que o valor tomado deve ser liquidado por meio de uma série postecipada de 3 pagamentos mensais, iguais e sucessivos. O regime de capitalização adotado é o de juros compostos, à taxa de 20% ao mês.

Considerando essas informações, é correto afirmar que o valor das prestações mensais será de

Uma sociedade empresária presta serviços de perícia a terceiros. Em junho de 2024, aconteceram os seguintes fatos:

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em