Determinada temática está sujeita à competência legislativa concorrente da União, dos estados e do Distrito Federal. Ao realizar essa constatação, Ana, deputada estadual que pretendia apresentar uma proposição legislativa sobre a referida temática, concluiu corretamente que:

Uma entidade de serviços de consultoria venceu uma disputa para fornecer serviços de consultoria a um novo cliente. Os seguintes gastos foram incorridos pela entidade para obter o contrato: honorários advocatícios para due diligence R$ 15.000; custos de viagem para entregar a proposta R$ 25.000; comissões pagas aos vendedores R$ 10.000. Os honorários advocatícios e os custos de viagem teriam sido incorridos independentemente de a empresa ter vencido ou não, e a entidade esperava recuperar as comissões através de honorários futuros pelos serviços de consultoria. O preço contratual da consultoria foi estimado em R$ 100.000. Com base no histórico e no conhecimento acerca da qualidade da entrega do serviço, estimou-se que existia uma probabilidade de 30% de que o valor a receber fosse de R$ 80.000, uma probabilidade de 40% de que receberia R$ 90.000 e, finalmente, uma probabilidade de 30% de que a empresa receberia R$ 95.000.

Considerando-se as informações apresentadas e os preceitos do CPC 47, o contador identificou que a:

A Secretaria de Estado de Infraestrutura de uma unidade da federação, em atenção a uma das prioridades elencadas no planejamento da gestão, está conduzindo um projeto de ampliação da malha rodoviária estadual para melhorar o escoamento da produção agropecuária da região, com investimentos da ordem de R$ 79 milhões. Os investimentos serão custeados com recursos de operação de crédito legalmente autorizada. Sob a ótica da natureza da despesa, trata-se de uma despesa de capital, no grupo investimentos, modalidade de aplicação direta.

À luz das informações apresentadas e dos requisitos para classificação da despesa dispostos no Manual Técnico de Orçamento (MTO), a referida despesa deve também ser classificada:

A gestão patrimonial consiste em um desafio para as entidades públicas, que historicamente colocaram ênfase no controle da execução orçamentária. Para muitas entidades, a gestão do seu patrimônio é primordial para que elas atinjam seus objetivos institucionais. O processo de reavaliação de ativos pode se fazer necessário na gestão do patrimônio para se adequar o seu valor contábil.

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

Uma entidade autárquica integrante da administração pública federal teve o seu orçamento anual de custeio disponibilizado no montante de R$ 280 milhões para um dado exercício financeiro, o que representa uma redução de 20% em relação ao orçamento executado no exercício anterior. Não foi disponibilizado nenhum valor para investimento. A maior parte das despesas de custeio da entidade tem caráter continuado e refere-se a contratos de prestação de serviços. Ao final do exercício, a entidade tinha R$ 10 milhões em medições dos contratos de serviços continuados pendentes de empenho pela insuficiência de créditos orçamentários. Esse montante terá que ser pago com recursos do orçamento seguinte.

Trata-se de um caso que deve ser refreado à luz da adequada aplicação do princípio do (a):

A estrutura de apresentação do Balanço Orçamentário é organizada pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP) em três quadros, visando a uma apresentação mais detalhada e transparente da execução orçamentária.

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

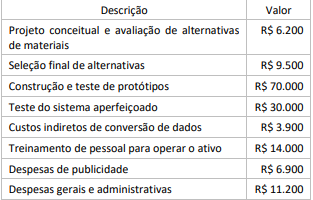

Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

João foi acusado, pelo Ministério Público, da prática de crime contra o patrimônio, sendo-lhe aplicada pena restritiva de direitos, além da imposição do dever de reparar o dano que causara. Pouco após o trânsito em julgado da sentença penal condenatória, João faleceu sem deixar patrimônio para os seus dois filhos.

À luz da sistemática constitucional, é correto afirmar que os dois filhos de João:

O centro de tecnologia de uma instituição pública de educação superior oferece o curso de engenharia em sete áreas diferentes. Os cursos são ofertados no mesmo prédio, com compartilhamento de salas de aulas, bibliotecas, secretaria acadêmica, laboratórios e disciplinas do ciclo básico. A partir do quarto período dos cursos, os estudantes desenvolvem suas atividades acadêmicas com professores de áreas específicas, bem como os respectivos laboratórios. Em um processo de avaliação, diante da necessidade de apurar o custo de formação dos engenheiros de cada área, a instituição verificou a ocorrência de custos indiretos, que precisam ser apropriados por meio da utilização de bases de rateio ou direcionadores de custos.

No entanto, um custo que pode ser diretamente apropriado a cada um dos cursos refere-se a:

Uma empresa S.A. denominada A possui uma participação de 85% na empresa B. Em 1º de janeiro de 2024, a empresa controladora decidiu vender 50% da participação na empresa B a um terceiro pelo valor de R$ 600.000 em dinheiro. À data da alienação, o justo valor total da empresa B era de R$ 1.000.000. Além disso, nas demonstrações financeiras consolidadas da empresa A, o valor contábil dos ativos líquidos da empresa B era de também R$ 1.000.000, e o valor contábil da participação dos não controlados nas demonstrações financeiras da empresa A era de R$ 100.000.

Como resultado dessa transação, a empresa A perde o controle da empresa B, mas mantém a participação de 35%, avaliada naquela data em R$ 350.000. O ganho na alienação de 50% de participação será de:

No processo de registro de candidaturas para determinada eleição, foi identificado que:

(I) João não preencheu as condições de elegibilidade exigidas;

(II) Maria foi alcançada por uma causa de inelegibilidade; e

(III) Ana estava com os seus direitos políticos suspensos.Na situação descrita na narrativa, é correto afirmar que:

Uma entidade integrante da Administração Pública indireta detém em seu ativo um edifício de 13 andares. A entidade ocupa parte do andar térreo, utilizada como sala de uso compartilhado para trabalho remoto de servidores, e aluga os demais andares a terceiros como estratégia de geração de receitas próprias.

Dadas as características de uso e destinação do ativo, ele deverá ser tratado contabilmente como:

Uma entidade possui uma frota de 79 veículos de passeio, com tempo médio de operação superior a 12 anos, quase completamentedepreciada, e que tem acarretado um alto custo de manutenção. Esses veículos ficam localizados nas instâncias da estrutura da entidade, que demandam e operam o seu uso. A entidade fez um estudo visando à contratação de locação de uma frota de 35 veículos, que seriam geridos por uma coordenação centralizada, atendendo ao mesmo nível de demanda. Com o contrato de locação de frota, os veículos da frota própria seriam leiloados. O contrato de locação de frota tem um custo semelhante à manutenção da frota antiga.

À luz da NBC TSP Estrutura Conceitual, no caso narrado a entidade aplicou o conceito relativo a:

Em atualizações recentes, a Constituição da República Federativa do Brasil definiu modalidades em que recursos de emendas individuais impositivas apresentadas ao PLOA da União poderão ser alocados a outros entes federativos.

Uma dessas modalidades é a transferência especial, que, entre outras regras:

Em 1º de janeiro de 2024, uma máquina comprada por R$ 10.000 foi originalmente estimada como tendo uma vida útil de 10 anos e um valor residual de R$ 1.000. Em 1º de janeiro de 2029 (cinco anos depois), o ativo deverá durar mais 10 anos e agora tem um valor residual de R$ 800.Em ambas as situações, a empresa

Considerando-se as informações apresentadas, o contador identificou que o: utiliza o método linear de depreciação.