Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

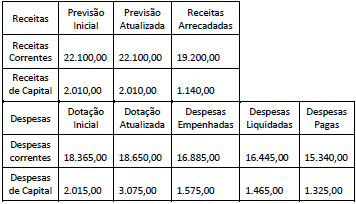

O quadro a seguir apresenta dados, expressos em milhares de reais, extraídos do Balanço Orçamentário de uma entidade pública em um dado exercício.

A partir da análise dessa demonstração, é correto afirmar que:

O Plano de Contas Aplicado ao Setor Público (PCASP) estabeleceu um mecanismo para possibilitar a consolidação das contas públicas nos diversos níveis de governo. O mecanismo identifica o 5º nível de detalhamento das contas quando os respectivos saldos devem ser excluídos ou não da consolidação.

Dessa forma, os saldos de operações decorrentes de transações entre entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser identificados no 5º nível com o dígito:

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

Uma das finalidades do trabalho do auditor interno é obter informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna.

Entre outras qualidades, as informações obtidas precisam ser relevantes, o que ocorre quando a informação: