NÃO estão sujeitos ao Controle Interno

Tendo em vista o disposto no Código de Administração Financeira e seu regulamento, assinale a afirmativa INCORRETA.

De acordo com o Regimento Interno da Secretaria de Estado de Fazenda, as competências da Coordenação de Normas e Procedimentos são as relacionadas nas alternativas a seguir, À EXCEÇÃO DE UMA. Assinale-a.

De acordo com o disposto na Resolução SEF 45/07, assinale a afirmativa INCORRETA.

O período compreendido entre o término do exercício social e a emissão do parecer é denominado período subsequente, e o auditor deve considerá-lo parte normal da auditoria. Isso ocorre porque, dependendo da natureza e da materialidade dos eventos, ajustes contábeis nas demonstrações contábeis podem ser requeridos. Como exemplo disso, é possível citar perdas significativas em contas a receber e sentenças judiciais. Especificamente em relação aos eventos e transações ocorridos após a divulgação das demonstrações contábeis, é correto afirmar que

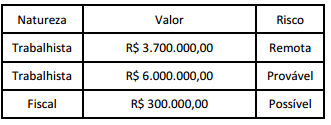

Em resposta a uma circularização, os advogados da entidade auditada assim classificaram as chances de perda nos processos judiciais em que aquela (auditada) era ré:

Considerando a situação acima e sabendo que o contador adotou os procedimentos corretos, consoante a regulamentação do CFC para estimativas e contingências, o auditor deverá certificar-se de que (sabendo que os saldos são relevantes)

No que diz respeito à auditoria geral e pública, assinale a afirmativa INCORRETA.

A respeito do Comitê de Pronunciamentos Contábeis, NÃO é correto afirmar que

Em 31/12/2010, a Cia. SM, empresa de comércio varejista, apresentava os seguintes saldos (em reais) em seu balancete, além das contas do Patrimônio Líquido: Contas a receber com vencimento em 540 dias: $ 33.000; Clientes com vencimento em 60 dias: $ 200.000; Imóveis: $ 800.000; Depreciação Acumulada: $ 100.000; Dividendos a pagar: $ 30.000; Caixa e Equivalentes de Caixa: $ 45.000; Fornecedores com prazo de 90 dias: $ 48.000; Provisão para Perdas nos Estoques: $ 12.000; Provisão para Créditos de Liquidação Duvidosa: $ 8.000; Estoques previstos para serem vendidos em 60 dias: $ 73.000; Empréstimo a sócio com vencimento em 70 dias: $ 16.000; Aluguel pago antecipadamente, com apropriação linear e mensal por 18 meses: $ 18.000; Contas a pagar com vencimento em 180 dias: $ 44.000; Computador: $ 9.000. Qual é o valor do Ativo Circulante total da Cia. SM apresentado no Balanço Patrimonial da empresa de 31/12/2010?

Assinale a alternativa que apresente, respectivamente, a característica qualitativa das Demonstrações Contábeis, conforme o Pronunciamento Conceitual Básico emitido pelo CPC, relacionada corretamente às descrições a seguir:

capacidade dos usuários com conhecimentos de contabilidade de entender prontamente as demonstrações contábeis;

capacidade de as demonstrações influenciarem as decisões econômicas dos usuários;

capacidade de representar adequadamente o que se propõe a retratar;

capacidade de analisar a demonstração contábil de uma empresa de diversos exercícios.

A Cia. CSD apresentou os seguintes saldos referentes ao ano de 2010:

Receitas Financeiras: R$ 40.000; Receita de vendas de mercadorias: R$ 500.000; Receita com venda de ativo imobilizado: R$ 60.000; Custo das mercadorias vendidas: R$ 380.000; Despesas Financeiras: R$ 30.000; Dividendos: R$ 12.000; Devolução de vendas: R$ 15.000; Abatimentos: R$ 18.000; Reversão da provisão para créditos de liquidação duvidosa: R$ 30.000; Despesa de depreciação: R$ 7.000; Custo do imobilizado vendido: R$ 23.000; Compra de ativo imobilizado: R$ 30.000.

Qual foi o lucro bruto apresentado pela Cia. CSD em 2010?

Acerca do controle, no âmbito do Estado do Rio de Janeiro, assinale a afirmativa INCORRETA.

Considerando o disposto no Decreto 3.148/80, assinale a alternativa correta.

A Secretaria de Estado de Fazenda SEFAZ, órgão integrante da estrutura da Administração Direta Estadual, constitui-se como órgão central da administração financeira, econômica, contábil, fiscal e tributária do Estado, sendo dirigida pelo Secretário de Estado de Fazenda, consoante o disposto na Resolução SEF 45/07, e tem como finalidades as descritas nas alternativas a seguir, À EXCEÇÃO DE UMA. Assinale-a.

Por ocasião da aplicação dos testes substantivos, o auditor objetiva o alcance de determinadas conclusões. A esse respeito, assinale a afirmativa INCORRETA.