Considere:

I.integrar lista para Procurador-Geral;

II.promoção por merecimento ou preenchimento de vaga na composição de tribunal;

III.exercer cargo ou função de chefia, direção ou assessoramento na instituição a que pertença;

IV.integrar o Conselho Superior ou exercer a função de Corregedor.

De acordo com o Regimento Interno do Conselho Nacional do Ministério Público - CNMP, ao membro do Ministério Público,

durante o exercício do mandato de Conselheiro do CNMP, são vedados as condutas indicadas em

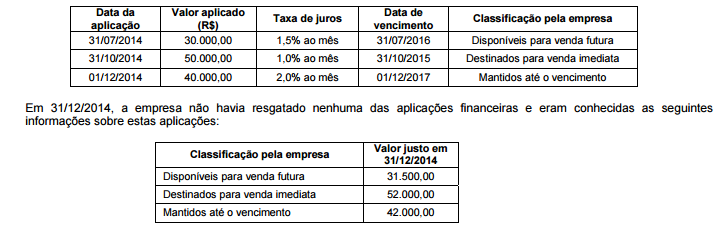

Durante o ano de 2014 a Cia. 1001 Noites realizou as seguintes aplicações financeiras:

A Cia. 1001 Noites evidenciou, no Balanço Patrimonial de 31/12/2014, o seguinte valor total para as aplicações financeiras, em

reais, desconsiderando-se os centavos,

O saldo da conta Intangíveis da empresa Explora Marcas S.A., em 31/12/2013, correspondia a um ativo intangível com vida útil

indefinida. O valor contábil deste ativo era R$ 840.000,00 e sua composição era:

- Custo de aquisição: R$ 960.000,00.

- Perda por desvalorização reconhecida em 2012: R$ 120.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2013, a empresa realizou o teste de recuperabilidade do Ativo

(“impairment") com as seguintes informações disponíveis:

- Valor em uso: R$ 740.000,00.

- Valor justo líquido das despesas de venda: R$ 800.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Explora Marcas S.A., em

31/12/2013, foi, em reais,

Determinada autarquia pública pretende realizar a depreciação de um bem pelo método das quotas constantes. Valor contábil do

bem R$ 20.000,00; foi determinado o valor residual de R$ 4.000,00; a vida útil do bem é de cinco anos. Assim, o valor

depreciável e o valor da depreciação anual, são, em reais, respectivamente,

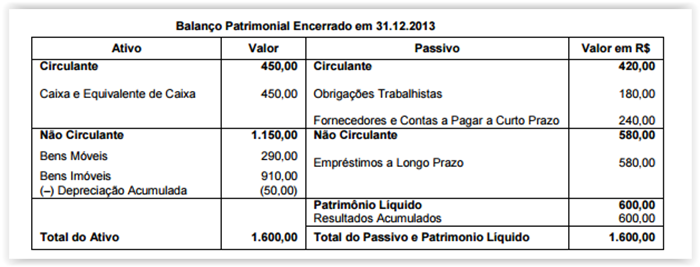

Atenção: Para responder às questões de números 42 a 44, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

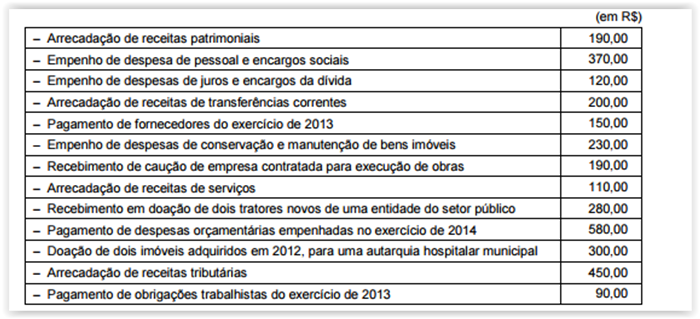

Durante o exercício de 2014 a entidade realizou as seguintes transações:

O valor inscrito em restos a pagar do exercício de 2014 foi, em reais, de

Para montar 800 caixas com produtos, uma empresa utiliza 15 funcionários que trabalham 6 horas por dia. Esse trabalho é

realizado em 32 dias. Para atender um pedido de 2.000 caixas com produtos, iguais às anteriores, a empresa recrutou mais

5 funcionários, de mesma produtividade, além dos 15 funcionários já alocados para a função. O número de horas de trabalho por

dia foi aumentado para 8 horas. Nessas condições, o número de dias necessários para montagem dessas 2.000 caixas é igual a

Segundo o artigo 33 do Regimento Interno do Conselho Nacional do Ministério Público - CNMP, “a Ouvidoria Nacional é o órgão

de comunicação direta e simplificada entre o Conselho Nacional do Ministério Público e a sociedade e tem por objetivo principal

o aperfeiçoamento e o esclarecimento, aos cidadãos, das atividades realizadas pelo Conselho e pelo Ministério Público". O Ouvidor

será eleito entre os membros do Conselho, em votação

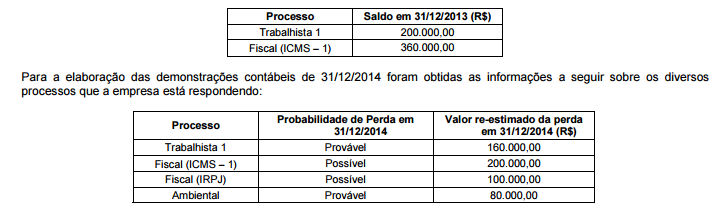

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era

composto dos seguintes valores:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

O Balanço Patrimonial de 31/12/2012 apresentava a seguinte composição para o Patrimônio Líquido da Empresa Internacional

S.A.:

- Capital Social: ......................................................................................................... R$ 4.000.000,00

- Reserva Legal: ....................................................................................................... R$ 760.000,00

- Reserva Estatutária: ............................................................................................... R$ 200.000,00

- Reserva para Expansão: ......................................................................................... R$ 120.000,00

O Lucro Líquido apurado em 2013 foi R$1.200.000,00 e a empresa fez a seguinte destinação do mesmo:

- Reserva legal: de acordo com a Lei no 6.404/76 e alterações posteriores.

- Reserva para Expansão aprovada pela assembleia: 10% do Lucro Líquido.

- Dividendos Mínimos Obrigatórios: o estatuto prevê 30% do Lucro Líquido ajustado nos termos da Lei no 6.404/76 e alterações

posteriores.

Com base nestas informações, a quantia que a Empresa Internacional S.A. apresentou no passivo como dividendos a distribuir e

o valor total do Patrimônio Líquido, em 31/12/2013, foram, respectivamente, em reais

Durante o ano de 2013 uma empresa adquiriu mercadorias para revenda no valor total de R$ 600.000,00, efetuando o

pagamento à vista. No valor total da compra estavam incluídos tributos recuperáveis no valor de R$ 90.000,00 e tributos não

recuperáveis no valor de R$ 69.000,00. A empresa pagou também o valor total de R$ 24.000,00 pelo transporte destas

mercadorias até o seu depósito e neste valor estavam incluídos tributos recuperáveis no valor de R$ 3.000,00. A empresa

vendeu todos estes produtos pelo valor bruto de R$1.260.000,00, à vista, e os impostos incidentes sobre a venda totalizaram

R$ 189.000,00. Sabendo-se que a empresa não tinha estoques no início de 2013, o lucro bruto apurado em 2013 foi, em reais,

Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante

ao fato gerador. Considere o lançamento contábil da receita arrecadada no sistema contábil, utilizando-se o título da conta

debitada e creditada, conforme Plano de Contas Aplicado ao Setor Público

A despesa total com pessoal, nos termos da Lei Complementar no 101/2000, em cada período de apuração e em cada ente da

Federação, não poderá exceder a determinados percentuais da receita corrente líquida. Considerando que a receita corrente

líquida utilizada para apuração do cumprimento legal da despesa líquida de pessoal do Ministério Público da União, referente ao

primeiro quadrimestre de 2015, fosse de R$ 99.550.000,00. Neste caso, o limite

Atenção: Para responder às questões de números 42 a 44, considere o Balanço Patrimonial Encerrado em 31.12.2013 de determinada entidade do setor público e as informações abaixo.

O valor do resultado patrimonial apurado no exercício de 2014 é, em reais, de

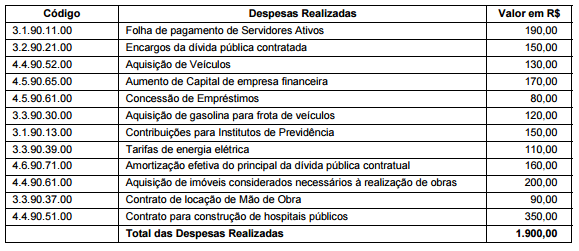

Atenção: Para responder às questões de números 53 a 55, considere a codificação e a classificação da despesa orçamentária por "categoria econômica" e "grupo de natureza de despesa" e as informações abaixo. No mês de janeiro de 2015, determinado ente público realizou, entre outras, as seguintes despesas orçamentárias, no valor total de R$ 1.900,00.

As despesas correntes e de capital realizadas, somam, em reais, respectivamente,

Na realização dos trabalhos de auditoria das demonstrações contábeis do exercício de 2014 da Indústria de Calças e Camisas

do Sul S/A, o auditor não conseguiu obter evidência apropriada e suficiente de auditoria para suportar sua opinião, mas concluiu

que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes,

mas não generalizados. Nestas condições, o auditor deve