O contador observou, ao analisar a equação patrimonial da Cia. Raio de Luz, que o valor total do Ativo correspondia ao dobro do valor do Patrimônio Líquido. Nesse caso,

As questões de números 18 a 20 referem-se ao Código de Conduta da Alta Administração Federal.

O processo de apuração de prática de ato em desrespeito ao preceituado no Código de Conduta será instaurado pela Comissão de Ética Pública (CEP), desde que haja indícios suficientes. No processo administrativo em questão,

A Contribuição para o Programa de Integração Social (PIS)

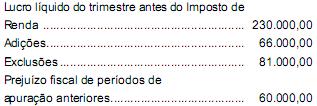

As seguintes informações foram extraídas da escrituração contábil e fiscal da Cia. Araras, que é optante pela tributação do Imposto de Renda das Pessoas Jurídicas com base no lucro real trimestral, em R$:

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

As questões de números 48 a 51 foram elaboradas

de acordo com a NBC T-11, normas de auditoria

independente das Demonstrações Contábeis, apro-

vado pela Resolução 820 de 1997 do CFC.

Durante o processo de inventário dos estoques da Cia. Comercial Cruzeiro do Sul, a equipe de auditoria externa tomou conhecimento dos seguintes fatos:

- Havia mercadorias já faturadas e entregues pela empresa, cuja baixa não tinha sido feita nos estoques, com custo de aquisição total de R$ 2.500,00.

- O IPI sobre uma compra, no valor de R$ 8.000,00, foi contabilizado erroneamente como IPI a Recuperar, em vez de como custo de aquisição.

- No procedimento de contagem física, constatou-se a inexistência de 2 unidades de um determinado produto, cujo custo de aquisição contabilizado foi de R$ 2.200,00.

- Há estoques obsoletos e/ou deteriorados no valor de R$ 6.200,00, que não podem ser realizados pela companhia.

Na conta de Estoques da companhia os ajustes contábeis recomendados pela auditoria externa implicaram

Um investidor adquiriu, no mercado à vista da BOVESPA, um lote de 300.000 ações de uma determinada companhia por R$ 60.000,00. Depois de três meses, vendeu 100.000 ações por R$ 25.000,00. Abstraindo-se as despesas de corretagem e o imposto de renda, o investidor

Para responder às questões de números 37 e 38

utilize as informações a seguir, extraídas das De-

monstrações Contábeis de uma Companhia Aberta.

Receita Líquida de Vendas................................ R$ 625.000,00

Custo das Mercadorias Vendidas ...................... R$ 300.000,00

Lucro Líquido do Exercício ................................ R$ 120.000,00

Patrimônio Líquido............................................. R$ 800.000,00

Estoque Médio do Exercício .............................. R$ 125.000,00

Dados adicionais:

Número de ações da Companhia (todas ordiná-

rias) ............................................................................ 600.000

Preço da ação da Companhia no encerramento

do exercício ....................................................... R$ 0,80

A taxa de rentabilidade sobre o capital próprio e a relação preço/lucro da ação da Companhia são, respectivamente,

Para responder às questões de números 25 e 26,

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

O número de contas que apresentam saldo credor é

Uma determinada companhia industrial adquiriu matérias-primas a prazo, para pagamento em 30 dias. Ocorrerá um aumento no custo de produção da entidade quando o material for

As questões de números 18 a 20 referem-se ao Código de Conduta da Alta Administração Federal.

No que concerne à conduta ética das autoridades públicas, é correto afirmar:

Os seguintes dados foram extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de setembro de 2010, em R$:

Receita Bruta de Vendas............................... 900.000,00

Devoluções de Vendas.................................. 20.000,00

Despesas de Arrendamento Mercantil

Operacional (o arrendador é pessoa jurídica) 40.000,00

Despesas de Depreciação de Bens Utiliza-

dos na Produção ........................................... 90.000,00

Valor de Aquisição de Bens para Revenda ... 400.000,00

Despesas de Energia Elétrica ....................... 60.000,00

Sabendo-se que a Cia. XYZ é tributada pela COFINS com base na sistemática não cumulativa, o valor da referida contribuição devida nesse mês é, em R$, de

As questões de números 48 a 51 foram elaboradas

de acordo com a NBC T-11, normas de auditoria

independente das Demonstrações Contábeis, apro-

vado pela Resolução 820 de 1997 do CFC.

Quando ocorrer incerteza quanto a fato relevante, cujo desfecho poderá afetar significativamente a posição patrimonial e financeira da entidade, mas que foi mencionado nas notas explicativas às demonstrações contábeis, o auditor deve

As questões de números 48 a 51 foram elaboradas

de acordo com a NBC T-11, normas de auditoria

independente das Demonstrações Contábeis, apro-

vado pela Resolução 820 de 1997 do CFC.

Em relação aos procedimentos básicos de auditoria, é correto afirmar:

Os Certificados de Depósito Bancário - CDBs

I. são títulos de renda variável.

II. podem ter rentabilidade prefixada ou pós-fixada.

III. tem seus rendimentos isentos do imposto de renda.

IV. são aplicações de baixo risco.

Está correto o que se afirma APENAS em

Para responder às questões de números 37 e 38

utilize as informações a seguir, extraídas das De-

monstrações Contábeis de uma Companhia Aberta.

Receita Líquida de Vendas................................ R$ 625.000,00

Custo das Mercadorias Vendidas ...................... R$ 300.000,00

Lucro Líquido do Exercício ................................ R$ 120.000,00

Patrimônio Líquido............................................. R$ 800.000,00

Estoque Médio do Exercício .............................. R$ 125.000,00

Dados adicionais:

Número de ações da Companhia (todas ordiná-

rias) ............................................................................ 600.000

Preço da ação da Companhia no encerramento

do exercício ....................................................... R$ 0,80

O prazo médio de renovação de estoques (considere o ano comercial de 360 dias) e a margem bruta sobre vendas são, respectivamente,