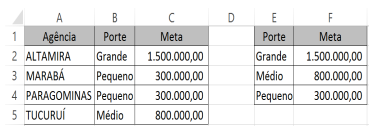

Bruno montou uma planilha no Microsoft

Excel para a distribuição de metas para as

agências de um banco para um determinado

produto. Para tanto ele utilizou como recurso

uma função que busca as metas de cada

agência de acordo com o respectivo porte. Os

nomes das agências estão na coluna A e os

portes destas estão na coluna B. Já as

colunas E e F possuem a tabela indicando

quais são as metas das agências de acordo

com os seus portes. Qual foi a função que ele

utilizou?

Com base na Lei nº 6.404/76:

1 Na companhia com ações sem valor

nominal, o estatuto poderá criar uma ou mais

classes de ações preferenciais com valor

nominal.

2 O valor nominal será o mesmo para todas

as ações da companhia.

3 O valor nominal das ações de companhia

aberta não poderá ser inferior ao mínimo

fixado pela Comissão de Valores Mobiliários.

4 O estatuto fixará o número das ações em

que se divide o capital social e estabelecerá se

as ações terão, ou não, valor nominal.

5 O número e o valor nominal das ações

somente poderão ser alterados nos casos de

modificação do valor do capital social ou da

sua expressão monetária, de desdobramento

ou grupamento de ações, ou de cancelamento

de ações autorizado nesta Lei.

Assinale a alternativa correta:

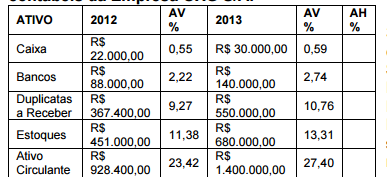

Com base na análise de demonstrações

contábeis da Empresa OXG S/A:

Com base nos dados acima, a variação

(Análise Horizontal) ocorrida nos Bancos, no

exercício de 2013, em relação ao exercício de

2012, é:

Normas de auditoria: gerais e relativas à

execução do trabalho.

Em relação à profissão de auditor

independente assinale a alternativa incorreta:

1 Conforme a Resolução do CFC nº 821/97 e

851/99, o auditor independente deve enviar até

o dia 30 de junho de cada ano ao Conselho

Regional Contabilidade, as informações sobre

seu pessoal técnico (inclusive categoria, área

de atuação e posição hierárquica), sobre seus

clientes, inclusive os que pagaram honorários

cujo valor foi mais de 10% do seu faturamento

anual e de clientes que lhe pagaram

honorários decorrentes de outros serviços de

auditoria, cuja média ultrapassou a média dos

últimos 3 anos.

2 Conforme a Resolução do CFC nº 821/97 e

851/99, o auditor independente deve

disponibilizar ao CRC todas as informações

necessárias à fiscalização da auditoria

independente dentro do prazo de 30 dias.

3 Conforme a NBC PA 13 (R1) para exercer a

profissão de auditor independente, o contador,

devidamente habilitado junto ao CRC, deve se

submeter ao Exame de Qualificação Técnica,

para ter seu registro junto ao Cadastro

Nacional de Auditores Independentes (CNAI),

que é composto de 3 provas, sendo elas:

prova de qualificação técnica geral para os

auditores que pretendem atuar em auditoria de

instituições reguladas pela CVM; prova

específica para aqueles auditores que querem

atuar em auditoria em instituições autorizadas

a funcionar pelo BCB; e prova específica para

os auditores que pretendem atuar em

sociedades supervisionadas pela SUSEP.

4 Conforme a NBC PG 12 todos os auditores

independentes e contadores de empresas

sujeitas à contratação de auditoria

independente são obrigados comprovar junto

ao Conselho Regional de Contabilidade, até o

dia 31 de janeiro, 40 pontos de educação

profissional continuada. Pelo menos 30%

pontos devem ter sido destinados à aquisição

de conhecimento e o restante pode ser pela

atuação como docente, como participante em

atividades acadêmicas voltadas à área

contábil e produção intelectual. Os

documentos comprobatórios devem ser

guardados por 5 anos. Até o dia 30 de abril o

CRC disponibiliza pela internet a certidão de

cumprimento ou não cumprimento da referida

obrigatoriedade.

5 Conforme a NBC TA 200, o planejamento

adequado pode reduzir o risco de auditoria a

um nível baixo aceitável. O planejamento de

auditoria compreende o levantamento de

dados e informações em relação à empresa

auditoria, e o programa de trabalho. No

programa de trabalho o auditor deve descrever

o objetivo da auditoria, a abrangência do

trabalho e os procedimentos de auditoria. A

função do planejamento é servir de guia para o

auditor, portanto uma vez estabelecidos os

procedimentos estes poderão ser alterados no

decorrer do processo de auditoria.

Controles internos: responsabilidades do

administrador, requisitos e particularidades,

análise e importância para o auditor:

Em um processo de auditoria os controles

internos da organização são imprescindíveis.

Com base nesta afirmação analise a seguinte

situação: O administrador da empresa Delta

Ltda. entregou ao auditor um relatório do

departamento financeiro, que contemplava as

vendas à vista, as vendas à prazo, os

recebimentos em dinheiro, recebimento em

cheque, recebimento em cartão de crédito,

duplicatas em atraso e a vencer a curto e a

longo prazo. O auditor estava em processo de

auditoria das seguintes contas:

I - Caixa.

II - Bancos conta movimento.

III - Duplicatas ou clientes a receber a curto

prazo.

IV - Duplicatas ou clientes a receber a longo

prazo.

É correto afirmar que o auditor utilizou o

referido relatório no processo de auditoria de

que conta(s):

Para empresas em início de atividade, qual o limite mensal máximo de faturamento que esta empresa pode auferir para ter direito de se enquadrar no regime tributário Lucro Presumido?

Com base nas orientações abaixo, para a

Escrituração Contábil do “Câmbio” tendo

como instrumento norteador o Plano Contábil

das Instituições do Sistema Financeiro

Nacional – COSIF, qual(is) alternativa(s) é(são)

falsa(s)?

1 Sempre que o ato ou fato administrativo

envolver outra moeda além da moeda

nacional, a escrituração deve ser efetuada

analiticamente por moeda estrangeira, com

indicação do valor na moeda estrangeira

envolvida e valor em reais, inclusive a nível de

subtítulo e titular. (Circ 2106 AN II item 1).

2 As contas patrimoniais representativas de

moedas estrangeiras devem ser reajustadas,

mensalmente, com base nas taxas fornecidas

pelo Banco Central para fins de balancetes e

balanços, de forma a que o saldo em moeda

nacional reajustado corresponda, em natureza

(devedora e credora) e valor, ao saldo em

moeda estrangeira nela registrado, convertido

às taxas mencionadas. A variação cambial

apurada em cada uma das contas patrimoniais

deve ser registrada, conforme o caso, em

RENDAS DE VARIAÇÕES E DIFERENÇAS DE

TAXAS e DESPESAS DE VARIAÇÕES E

DIFERENÇAS DE TAXAS. (Circ 2106 AN II item

3).

3 Para efeito de registro contábil de

operações sujeitas à atualização com base em

cotação de moeda estrangeira não divulgada

pelo Banco Central do Brasil, não podem ser

utilizadas as taxas de câmbio fornecidas por

provedores de informações econômicofinanceiras

reconhecidos internacionalmente.

(Cta-Circ 3241).

4 A instituição deve manter controles

internos adequados que evidenciem os

ajustes realizados nas contas patrimoniais

pela variação cambial, para apresentação ao

Banco Central, quando solicitado. (Circ2106

AN II item 4).

5 Os recebimentos, pagamentos e

transferências registrados nas contas

patrimoniais representativas de moedas

estrangeiras devem ser contabilizados com

base em taxa de câmbio praticada no dia da

respectiva ocorrência. (Circ 2106 AN II item 5).

6 As rendas relativas à variação cambial

incidente sobre operações ativas e passivas

com cláusula de reajuste cambial devem ser

registradas nos títulos e subtítulos contábeis

representativos da receita ou despesa

decorrente da aplicação ou captação efetuada.

(Cta-Circ 2541 item 15).

7 Os valores recebidos em moeda nacional

por abertura de cartas de crédito de

importação devem ser registrados no título

DEPÓSITOS VINCULADOS, código 4.1.1.85.00-

1 . (Cta-Circ 2741 item 1).

O texto a seguir nos apresenta um número

variado de bases de mensuração é empregado

em diferentes graus e em variadas

combinações nas demonstrações contábeis.

Essas bases incluem o que segue:

Os ativos são registrados pelos montantes

pagos em caixa ou equivalentes de caixa ou

pelo valor justo dos recursos entregues para

adquiri-los na data da aquisição. Os passivos

são registrados pelos montantes dos recursos

recebidos em troca da obrigação ou, em

algumas circunstâncias (como, por exemplo,

imposto de renda), pelos montantes em caixa

ou equivalentes de caixa se espera serão

necessários para liquidar o passivo no curso

normal das operações. Os ativos são mantidos

pelos montantes em caixa ou equivalentes de

caixa que teriam de ser pagos se esses

mesmos ativos ou ativos equivalentes fossem

adquiridos na data do balanço. Os passivos

são reconhecidos pelos montantes em caixa

ou equivalentes de caixa, não descontados,

que se espera seriam necessários para

liquidar a obrigação na data do balanço. Os

ativos são mantidos pelos montantes em caixa

ou equivalentes de caixa que poderiam ser

obtidos pela sua venda em forma ordenada.

Os passivos são mantidos pelos seus

montantes de liquidação, isto é, pelos

montantes em caixa ou equivalentes de caixa,

não descontados, que se espera serão pagos

para liquidar as correspondentes obrigações

no curso normal das operações. Os ativos são

mantidos pelo valor presente, descontado, dos

fluxos futuros de entradas líquidas de caixa

que se espera seja gerado pelo item no curso

normal das operações. Os passivos são

mantidos pelo valor presente, descontado, dos

fluxos futuros de saídas líquidas de caixa que

se espera serão necessários para liquidar o

passivo no curso normal das operações.

Podemos afirmar que é(são) definição(ões) de:

Determinado município estipulo a Alíquota do ISS no percentual de 7%. Esta afirmação está amparada em qual dispositivo legal?

Jarbas nasceu em um sábado. Considerando apenas anos não bissextos, é correto afirmar que 613 dias após o nascimento de Jarbas foi:

Supondo que você tenha uma planilha no Microsoft Excel que apresente em D6 o valor bruto de um produto e em E6 o percentual de desconto concedido ao mesmo, como deve ficar a fórmula para se determinar o valor líquido do mesmo? Obs.: D6 está formatada como número e E6 como porcentagem:

Determinada organização empresarial

apresentava os seguintes indicadores:

Pagamentos a fornecedores e empregados R$

4.500,00

Juros Pagos R$ 97,00

Imposto de Renda e Contribuição Social pagos

R$ 375,00

Imposto de Renda na fonte sobre dividendos

recebidos R$ 85,00

Aquisição da controlada x Líquido do caixa

incluído na aquisição R$ 1.200,00

Compra de ativo imobilizado R$ 125,00

Juros recebidos R$ 210,00

Dividendos recebidos R$ 200,00

Recebimento pela emissão de ações R$

125,00

Recebimento por empréstimo a longo prazo

R$ 245,00

Pagamento de passivo R$ 90,00

Dividendos Pagos R$ 91,00

Recebimento de clientes R$ 11.180,00

Recebido pela venda de equipamento R$

135,00

Pelo método da demonstração dos fluxos de

caixa pelo Método Direto, pergunta-se:

1 Qual o resultado do caixa Líquido

proveniente das atividades operacionais?

2 Qual o resultado do caixa Líquido usado

nas atividades de investimento?

3 Qual o resultado do caixa Líquido usado

nas atividades de financiamento?

Com no Balanço Patrimonial de 31-12-

2010 da empresa XLT (em R$):

Patrimônio Líquido R$ 488.000,00

Ativo Circulante R$ 520.000,00

Ativo Não Circulante R$ 680.000,00

Passivo Não Circulante R$ 270.000,00

Calculado o valor do Passivo Circulante e

efetuada a análise vertical do Balanço

Patrimonial da companhia, esse grupo

representou:

Auditoria contábil, operacional e

administrativa:

Sr. Silvio Tarcio Bento, é auditor interno da

empresa Delta S.A, ao terminar a auditoria no

departamento de produção ele fez o relatório e

encaminhou aos diretores da empresa. Neste

relatório ele recomendou que fazer seguro das

máquinas, comprovou que havia muito tempo

ocioso dos colaboradores de um determinado

setor, desperdícios de matéria-prima,

recomendou melhorias nos softwares de

pedidos de matéria-prima.

Assinale a alternativa que corresponde ao tipo

de auditoria que ele fez:

Pareceres de auditoria:

Com base na NBC PA 11, o relatório emitido

pelo auditor-revisor pode ser sem ressalva,

com ressalva, com opinião adversa ou com

abstenção de opinião. Com base nesta

afirmação, relacione a primeira coluna com a

segunda:

1 COLUNA

1 Sem ressalva.

2 Com ressalva.

3 Com opinião adversa.

4 Com abstenção de opinião.

2 COLUNA

( ) Emitido, juntamente com carta de

recomendação, quando o auditor-revisor

identifica falhas que evidenciem as políticas e

procedimentos de qualidade que não estão em

conformidade com as normas estabelecidas

pelo CFC e órgãos reguladores.

( ) Emitido, juntamente com carta de

recomendação, quando o auditor-revisor

encontra somente conformidades nas políticas

e procedimentos de qualidade nos trabalhos

auditados pelo auditor-revisado.

( ) Emitido, juntamente com carta de

recomendação, quando o auditor-revisor

encontrar falhas relevantes mas não

generalizada, ou quando foi imposta alguma

limitação tornando impossível aplicar um ou

mais procedimentos de auditoria.

( ) Emitido, juntamente com carta de

recomendação, quando o auditor-revisor não

conseguiu concluir a revisão devido às

limitações tão relevantes que foram impostas.

Assinale a alternativa que corresponde a

resposta correta de cima para baixo: