Marque a alternativa INCORRETA:

É o resultado bruto da intermediação

financeira:

1 As Receitas das Intermediações

Financeiras menos as Despesas das

Intermediações Financeiras.

2 É o resultado das outras Receitas

Financeiras menos as Despesas Financeiras.

3 É o resultado das Intermediações

Financeiras menos as Outras Despesas

Financeiras.

4 É o resultado das Intermediações

Financeiras menos as Despesas Operacionais.

Assinale a alternativa correta:

O enunciado a seguir nos fornece

procedimentos técnicos do Comitê de

Pronunciamentos Contábeis. Qual(is) CPC(s)

faz(em) parte do enunciado a seguir?

Estabelecer procedimentos que a entidade

deve aplicar para assegurar que seus ativos

estejam registrados contabilmente por valor

que não exceda seus valores de recuperação.

As instituições financeiras e demais

instituições autorizadas a funcionar pelo

Banco Central do Brasil devem elaborar e

publicar a Demonstração dos Fluxos de Caixa

(DFC), a partir da data-base de 31 de dezembro

de 2008 . (Res 3604 art. 1º). Estabelecer que as

demonstrações contábeis da entidade

contenham as divulgações necessárias para

evidenciar a possibilidade de que sua posição

financeira e seu resultado possam ter sido

afetados pela existência de transações e

saldos com partes relacionadas.

Pedro tem em uma planilha no Microsoft

Excel uma célula com a fórmula:

=SE( B6 > = C6;SE ( B6 >= D6;B6;D6 );SE( C6> = D6;C6;D6 )), qual vai ser o valor apresentado por esta célula

se os valores presentes em B6, C6 e D6 são

respectivamente: 3 (três), 5 (cinco) e 2 (dois):

Felipe está utilizando o Microsoft Excel® e deseja ordenar os dados deixando-os em ordem decrescente, referente a produção de uma agência em relação a um determinado produto, portanto ele deve utilizar o recurso de:

Um grupo de 4 torcedores fanáticos por

times de futebol da região nordeste do Brasil,

discutiam sobre qual time de tal região havia

sido rebaixado na primeira divisão do

campeonato brasileiro de futebol, nos anos de

2012, 2013 e 2014 . A princípio, todos

concordaram que o time do Bahia havia sido

rebaixado em 2014 . Mas houve divergência

nas opiniões desses torcedores a respeito de

outros times nordestinos rebaixados de 2012 a

2014 . Os palpites de cada torcedor estão

apresentados no quadro que segue:

Considere que um time não pode ser

rebaixado por dois anos consecutivos e que

cada um dos torcedores acertou pelo menos

um palpite. Dessa forma, é possível garantir

que os rebaixados nos anos de 2013 e 2014

são, respectivamente:

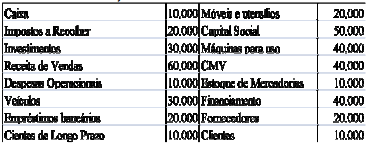

Qual é o total do Patrimônio Líquido da

organização empresarial que apresentou os

seguintes saldos em seu balanço patrimonial?

Capital Realizado R$ 5.000,00

Reservas de Capital R$ 540,00

Ajustes de Avaliação Patrimonial Itens do

Ativo R$ 180,00

Capital a Realizar R$ 2.500,00

Reservas de Lucros R$ 315,00

Ações em Tesouraria R$ 200,00.

Uma empresa considerou os benefícios

econômicos futuros e a mensuração confiável

do custo de um bem do seu ativo imobilizado.

Esse procedimento se refere a qual etapa na

avaliação dos ativos fixos tangíveis?

Com base nos dados abaixo quanto à

análise vertical, assinale a afirmativa correta:

Espécies: interna, externa/independente:

Em relação a profissão de auditor

independente assinale a alternativa correta:

1 Conforme a Resolução do CFC nº 821/97 e

851/99, o auditor independente deve enviar até

o dia 31 de dezembro de cada ano ao

Conselho Federal Contabilidade, as

informações sobre seu pessoal técnico

(inclusive categoria, área de atuação e posição

hierárquica), sobre seus clientes, inclusive os

que pagaram honorários cujo valor foi mais de

10% do seu faturamento mensal e de clientes

que lhe pagaram honorários decorrentes de

outros serviços de auditoria, cuja média

ultrapassou a média dos últimos 3 meses.

2 Conforme a NBC TA 200, o planejamento

adequado pode reduzir o risco de auditoria a

um nível baixo aceitável. O planejamento de

auditoria compreende o levantamento de

dados e informações em relação à empresa

auditoria, e o programa de trabalho. No

programa de trabalho o auditor deve descrever

o objetivo da auditoria, a abrangência do

trabalho e os procedimentos de auditoria. A

função do planejamento é servir de guia para o

auditor, portanto uma vez estabelecidos os

procedimentos estes poderão ser alterados no

decorrer do processo de auditoria.

3 Conforme a Resolução do CFC nº 821/97 e

851/99, o auditor independente deve

disponibilizar ao CRC todas as informações

necessárias à fiscalização da auditoria

independente dentro do prazo de 45 dias.

4 Conforme a NBC PA 13 (R1) para exercer a

profissão de auditor independente, o contador,

devidamente habilitado junto ao CRC, deve se

submeter ao Exame de Qualificação Técnica,

para ter seu registro junto ao Cadastro

Nacional de Auditores Independentes (CNAI),

que é composto de 3 provas, sendo elas:

prova de qualificação técnica geral para os

auditores que pretendem atuar em auditoria de

instituições reguladas pela CVM; prova

específica para aqueles auditores que querem

atuar em auditoria em instituições autorizadas

a funcionar pelo BCB; e prova específica para

os auditores que pretendem atuar em

sociedades supervisionadas pela SUSEP.

5 Conforme a NBC PG 12 todos os auditores

independentes e contadores de empresas

sujeitas à contratação de auditoria

independente são obrigados comprovar junto

ao Conselho Regional de Contabilidade, até o

dia 31 de junho 40 pontos de educação

profissional continuada. Pelo menos 30%

pontos devem ser terem sido destinados à

aquisição de conhecimento e o restante pode

ser pela atuação como docente, como

participante em atividades acadêmicas

voltadas à área contábil e produção

intelectual. Os documentos comprobatórios

devem ser guardados por 5 anos. Até o dia 30

de abril o CRC disponibiliza pela internet a

certidão de cumprimento ou não cumprimento

da referida obrigatoriedade.

Amostragem:

A NBC TA 500 estabelece que uma das formas

para obtenções de evidências de auditoria é a

amostragem. A NBC TA 530 que trata da

amostragem em auditoria, define que o

objetivo do auditor, em relação à amostragem

é:

1 Proporcionar segurança e eficiência, sem

riscos, no resultado de procedimento de

auditoria em evidência cujo tamanho

impossibilita, ou que não é adequando e viável

a auditoria em todas elas.

2 Proporcionar a finalidade e a combinação

adequada e completa de procedimentos de

auditoria estatísticas, para testes e controles.

3 Proporcionar uma base razoável para

concluir quanto à população da qual a amostra

é selecionada.

4 Proporcionar um sistema de controle de

qualidade para obter segurança razoável em

sua opinião frente às demonstrações

contábeis.

5 Detectar a irrelevância e a confiabilidade

dos procedimentos de auditoria para

fundamentar sua opinião em relação às

demonstrações contábeis.

A alternativa correta é a:

Marque a alternativa INCORRETA. A empresa estará obrigada ao Lucro Real quando:

Com base nas informações, o que são

consideradas receitas da intermediação

financeira, dentro do sistema financeiro

nacional?

1 Operações de créditos.

2 Operações Arrendamento Mercantil.

3 Resultados de Operações com Títulos e

Valores Mobiliários.

4 Operações de Venda ou de Transferência

de Ativos Financeiros.

5 Ativo e Passivo Fiscal Diferido.

Assinale a alternativa correta:

As informações a seguir são de Ativo e

Passivo de Instituições Financeiras em moeda

local.

Qual é o valor total respectivamente para Ativo

e Passivo?

Caixa e Equivalentes de Caixa R$ 2.578,00

Operações Contratadas a Liquidar R$ 2.736,00

Depósitos de Instituições Financeiras R$

5.254,00

Compromisso de Revenda R$ 3.840,00

Compromisso de Recompra R$ 66.101,00

Títulos Públicos Federais R$ 21.836,00

Obrigações com o Governo Federal R$

11.250,00

Créditos com o Governo Federal R$ 1.097,00

Créditos a Pagar R$ 9.148,00

Créditos a Receber R$ 16.180,00

Depósitos de Organismos Financeiros

Internacionais R$ 19.780,00

Bens Móveis e Imóveis R$ 6.850,00

O Pronunciamento Técnico CPC 26(R1), apresenta a demonstrações contábeis, aprovada pelo CVM nº 676/11. É a Demonstração apresentada de forma dedutiva definindo o lucro ou prejuízo – Demonstração que evidencia a mutação do patrimônio Líquido em termos globais – Demonstração que visa mostrar como ocorrem as movimentações de disponibilidades – Demonstração que tem por objetivo informar o valor da riqueza criada pela empresa e a forma de sua distribuição - Respectivamente as definições são de quais demonstrações: