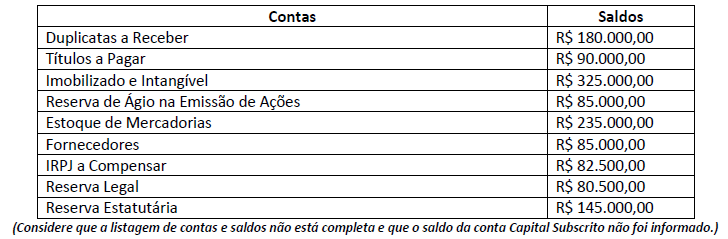

Em 31/12/2018, a Sociedade Empresária apresentou, após apuração e distribuição de seus resultados, as seguintes

informações contábeis de algumas contas e seus respectivos saldos:

Baseando-se apenas nas informações apresentadas, o saldo da conta Capital Subscrito e o valor total do Patrimônio

Líquido são, respectivamente:

Os registros e lançamentos contábeis realizados na Contabilidade de uma Sociedade Empresária provocam alterações e modificações nos principais grupos de contas do Patrimônio. A partir de algumas transações e operações ocorridas no Patrimônio no mês de abril de 2018, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O pagamento de uma despesa de salários de empregados do mês anterior, no dia 05 do mês seguinte, diminui o Ativo e o Passivo Exigível e não gera nenhuma mudança no Patrimônio Líquido.

( ) A compra de ações da própria empresa, à vista, diminui o Ativo, não afeta o Passivo Exigível e aumenta o Patrimônio Líquido.

( ) A compra a prazo de um Imobilizado altera o Ativo, altera o Passivo Exigível e aumenta o Patrimônio Líquido.

A sequência está correta em

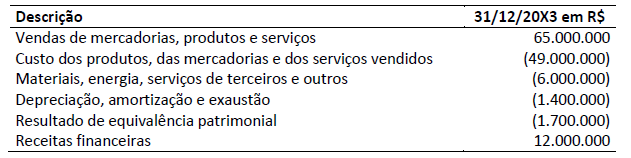

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de

uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o Valor Adicionado Total a Distribuir pela entidade são, respectivamente:

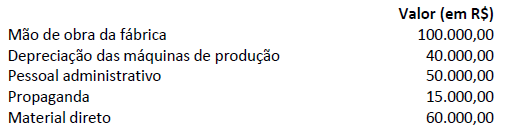

A empresa Fabrica por Processos PM S/A, em 01/01/2019, apresentou as seguintes informações contábeis em suas

contas de estoque:

Ademais, durante o mês de janeiro de 2019, a empresa supracitada apresentou os seguintes gastos:

Durante o mês de janeiro de 2019, foi iniciada a produção de 100 unidades de seu único produto; porém, apenas 40 unidades foram acabadas. Além disso, nenhuma unidade foi vendida no período. É importante destacar que todo o material direto necessário para a produção das 100 unidades já foi alocado no início da produção, tanto as unidades acabadas quanto as unidades em elaboração. No que se refere à alocação dos demais custos, o processo de fabricação das 60 unidades ainda em elaboração se encontra em um estágio de 50% de acabamento. Por fim, informa-se que a empresa utiliza o custeio por absorção. Diante do exposto, é correto afirmar que:

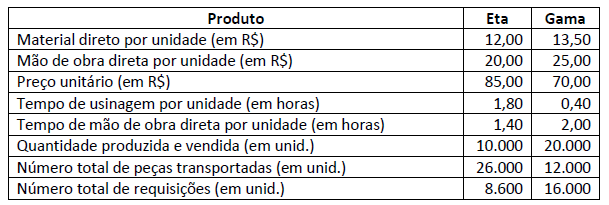

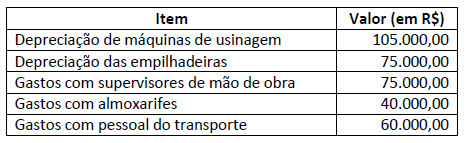

A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

Sabe-se que a empresa incorreu nos seguintes custos indiretos em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

- Transportar materiais: realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da

atividade – número de peças transportadas por produto). - Usinar materiais: realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de

horas de usinagem por produto). - Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por

produto). - Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da

atividade – número de horas de mão de obra direta por produto).

Com base apenas nessas informações, é INCORRETO afirmar que, em X1:

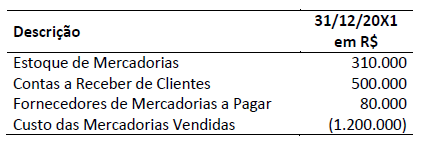

Os seguintes valores foram divulgados por uma empresa comercial em alguns de seus relatórios contábil-financeiros encerrada em 31/12/20X1:

Informações adicionais:

- Em 20X1, as Contas a Receber de Clientes giraram, em média, seis vezes, enquanto Fornecedores de Mercadorias a

Pagar giraram, em média, dez vezes; - No Balanço Patrimonial encerrado em 31/12/20X0, o saldo do Estoque de Mercadorias foi de R$ 290.000,00.

Considerando apenas as informações apresentadas e adotando o ano comercial com 360 dias nos cálculos, pode-se

afirmar que em 20X1:

Levando em consideração o surgimento e o desenvolvimento das correntes de pensamento no campo contábil no século XX, o desenvolvimento contábil acompanhou o desenvolvimento econômico e ocorreu a queda da Escola Europeia (mais especificamente a italiana) e a ascensão da Escola Norte-Americana (IUDÍCIBUS, MARION, 2017). Um dos motivos para a queda da Escola Europeia (especificamente a italiana) foi o fato dessa corrente de pensamento:

O empresário X verifica que os gastos tributários estão apresentando crescimento e solicita ao contador que tente reduzir a sua carga tributária. Diante dessa situação, o contador poderá atender à solicitação do cliente através de:

Segundo a NBC TA 230 (R1), Documentação de Auditoria é o registro dos procedimentos de auditoria executados, da

evidência de auditoria relevante obtida e conclusões alcançadas pelo auditor (usualmente também é utilizada a expressão

“papéis de trabalho”).

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se

em documento de auditoria que deve ser arquivado em:

Texto para responder à questão.

No terceiro parágrafo do texto, a coesão textual interparágrafos ocorre por meio do emprego da locução prepositiva

“Apesar de” para introdução das ideias e fatos ali apresentados. Acerca da produção de sentido estabelecida pode-se

afirmar que, EXCETO:

A Sociedade Empresária adquiriu, a prazo, mercadorias para revenda pelo valor de R$ 300.000,00, com incidência de ICMS de R$ 51.000,00 incluído na NF. Adicionalmente, pagou, à vista, R$ 5.000,00 a título de frete para transporte das mercadorias, sem incidência de ICMS. Tendo como referência apenas essas informações apresentadas, o lançamento contábil que melhor registra essa operação é:

Uma Sociedade Empresária de comércio varejista apresentou nos meses de janeiro a março de 2018 as seguintes movimentações de compras, vendas e devoluções de um certo produto em seu estoque:

01 – O saldo em estoque desse produto em 31/12/2017 era 250 unidades a R$ 3,00 cada.

02 – Em 10 de janeiro foram vendidas 80 unidades pelo valor de R$ 416,00.

03 – Em 15 de janeiro foram vendidas 100 unidades pelo valor de R$ 480,00.

04 – Em 28 de janeiro foram compradas 300 unidades a R$ 4,48 cada.

05 – Em 10 de fevereiro foram vendidas 150 unidades pelo valor total de R$ 750,00.

(Não considere tributos incidentes nas operações.)

Considere que a Sociedade Empresária adota o método da Média Ponderada Móvel, para controle e avaliação do estoque de seus produtos, em 28 de fevereiro de 2018. Em relação a esse produto, é correto afirmar que o valor total em estoque, o somatório do CMV e o somatório da receita bruta são, respectivamente:

A empresa A adquiriu um terreno com a finalidade de mantê-lo em seu patrimônio para fins de valorização de capital a longo prazo, não pretendendo vendê-lo a curto prazo no curso ordinário dos negócios da entidade. A empresa A sabe que no longo prazo é provável que os benefícios econômicos futuros associados a esse terreno fluirão para a entidade e o seu custo pode ser mensurado confiavelmente. Ainda, a empresa A não almeja utilizá-lo na produção ou fornecimento de bens ou serviços ou para finalidades administrativas. Com base nas informações apresentadas e considerando a Norma Brasileira de Contabilidade NBC TG 28 (R4), este terreno deverá ser reconhecido no patrimônio da empresa A como:

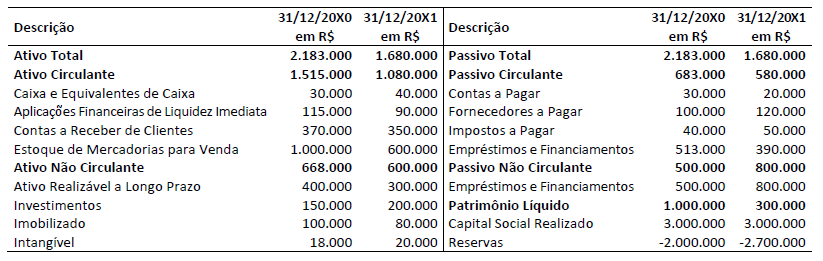

Uma empresa apresentou os seguintes Balanços Patrimoniais encerrados em 31/12/20X0 e 31/12/20X1.

Considerando apenas os dados apresentados, assinale a alternativa correta.

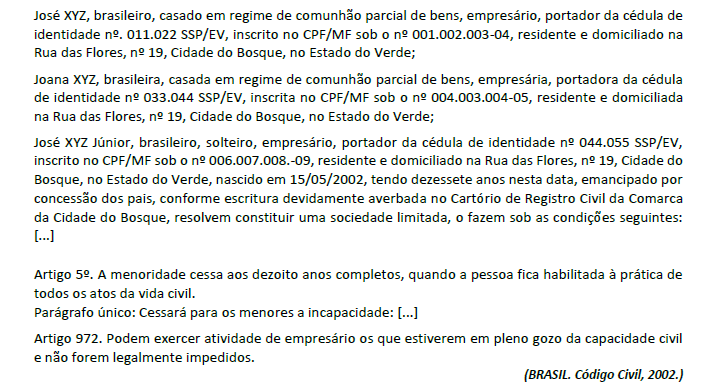

A seguir são apresentados o preâmbulo de um hipotético Contrato Social e os artigos do Código Civil referentes à capacidade para exercício de atividade de empresário.

Considerando o preâmbulo e as hipóteses de cessão da menoridade previstas no Código Civil, pode-se afirmar que a

sociedade: