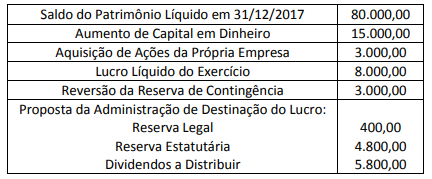

Considere os dados extraídos da Demonstração das Mutações do Patrimônio Líquido da empresa Exemplar S.A., referente ao exercício social de 2018.

É correto afirmar que a variação total no Patrimônio Líquido da empresa no exercício social foi de:

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades;

• Custos Variáveis: R$ 200.000,00;

• Custos Fixos: R$ 120.000,00;

• Despesas Variáveis: R$ 70.000,00;

• Despesas Fixas: R$ 30.000,00;

• Quantidade Vendida: 11.000 unidades; e,

• Preço de Venda Unitário: R$ 35,00.

De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

“Os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, Estados, Distrito Federal e Municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina" (MCASP, 2019, p. 28). Considerando o seguinte enunciado “[...] cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ou seja, subordina-se aos ditames da Lei". Para o cumprimento desse princípio, o Poder Executivo deverá estabelecer o plano plurianual, as diretrizes orçamentárias e os orçamentos anuais. O enunciado refere-se ao Princípio

A Sociedade Empresária “A” produz um único produto e sua produção atual está em 80% de sua capacidade total. Toda essa produção já foi contratada para ser vendida ao preço de R$ 1,00 por unidade para a Sociedade Empresária “B”. A Sociedade Empresária “C” mostrou-se interessada em adquirir 10.000 unidades do produto da Sociedade Empresária “A”, mas se o preço de venda fosse de R$ 0,60 por unidade. Sabe-se que os custos de produção da Sociedade Empresária “A” – independentemente de aceitar ou não a proposta de “C” – são caracterizados da seguinte maneira: Custo Fixo total R$ 25.000,00 e Custo Variável R$ 0,50 por unidade. Outra informação relevante é que a capacidade total de produção da Sociedade Empresária “A” é de 100.000 unidades. Se a Sociedade Empresária “A” aceitar a proposta da Sociedade Empresária “C”, a margem de contribuição total após o incremento de 10.000 unidades na produção atual será de

“Espécie tributária destinada a atender às despesas extraordinárias decorrentes de calamidade pública, guerra externa ou sua iminência.” Este conceito se aplica a:

A legislação que regula a profissão contábil estabelece diversos direitos e deveres a serem observadores pelos profissionais da classe contábil. Dentre os deveres previstos pela norma, é VEDADO ao contador:

Com base na Resolução CFC nº 1.374/2011 – NBC TG Estrutura Conceitual, as “Demonstrações Contábeis têm por finalidade satisfazer as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas". Considerando o disposto na referida resolução, NÃO é uma decisão econômica comum a maior parte dos usuários:

Texto para responder à questão.

No trecho “Não se trata de uma visão racista ou etnocêntrica [...], mas da constatação de que certas línguas oferecem mais recursos a um pensamento complexo e abstrato do que outras. " (3º§), o autor:

A Companhia Siderúrgica “A", ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A" levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações ordinárias da Sociedade Empresária “A" no encerramento do exercício social de 20X1. Considere o exercício social de 20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria entidade.

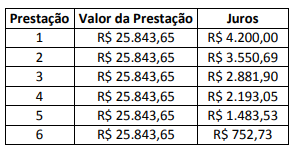

Em 02/10/20X1, a Sociedade Empresária “A" adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A" manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas informações apresentadas e, que a Sociedade Empresária “A", no reconhecimento inicial, aplicou a Resolução CFC nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em 02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A". Admita que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A" finda-se em 31 de dezembro de cada ano. A Sociedade Empresária “A" considera que os lançamentos contábeis aludidos anteriormente apresentam efeito relevante aos usuários das informações contábeis.

A Companhia Ômega adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 2017. Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.800,00. Sobre essa compra, a Companhia Ômega também pagou frete de R$ 200,00 com impostos recuperáveis de R$ 24,00 e seguros no valor de R$ 250,00. A empresa vendeu 70% das mercadorias adquiridas no período. Sabe-se que a Companhia Ômega não tinha saldo anterior de mercadorias para revenda. É correto afirmar que o valor do Custo das Mercadorias Vendidas foi de:

A Lei nº 6.404/76, apresenta a ordem de classificação das contas do ativo:

“Art. 178 [...]

§ 1º “no ativo, as contas serão classificadas em ordem decrescente de grau de liquidez".

Essa afirmativa acarreta no fato da(s):

A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada com base na Norma Brasileira de Contabilidade Aplicada ao Setor Público, NBC TSP 03, de 21 de outubro de 2016, aprovada pelo Conselho Federal de Contabilidade e utilizada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) 8ª edição para colaborar com o processo de elaboração e execução do orçamento. Segundo a NBC TPS 03 e o MCASP 8ª edição, o Passivo Contingente NÃO pode ser definido como um(a)

O conceito de tributo pode ser encontrado no art. 3º do Código Tributário Nacional, ao exprimir que “tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada". Ao condicionar a existência do tributo a sua instituição em lei, tal definição encontra-se amparada por qual dos princípios constitucionais?

O Patrimônio Líquido pode ser caracterizado como a diferença entre o Ativo e o Passivo. Ele mostra o valor dos recursos que os proprietários aportaram, seja pela compra de ações, seja ao reinvestir (acumular) os ativos líquidos gerados pelos lucros. No Patrimônio Líquido encontramos uma série de Teorias. A Teoria do Patrimônio Líquido que considera o Ativo como somatório das aplicações que foi possível fazer pela utilização dos recursos provindos de terceiros e de capitais próprios é chamada de teoria: