Quanto à categoria econômica, as receitas orçamentárias são classificadas em “receitas correntes” e “receitas de capital”. Em seguida, essas receitas são detalhadas por origem. São exemplos de origens de receitas de capital:

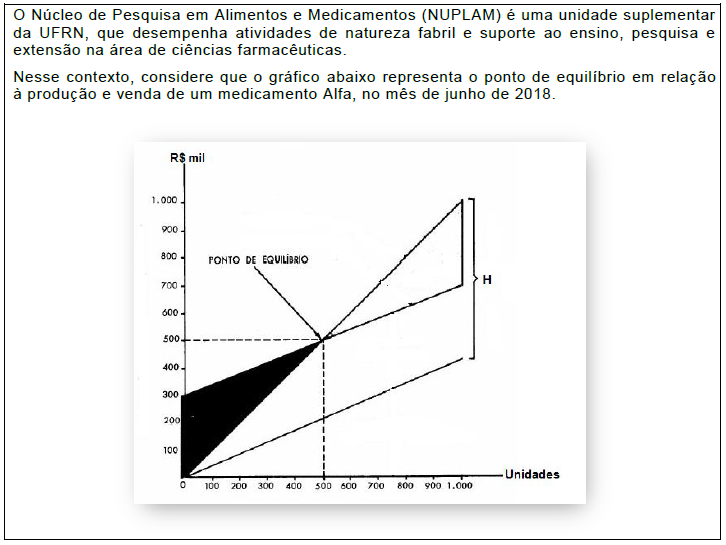

À Coordenadoria de Gestão de Transportes (CGT) da UFRN compete coordenar a gestão da frota de veículos de uso comum e de uso institucional. A CGT calculou que o custo-padrão de combustível gasto numa viagem de micro-ônibus, entre o campus Natal e a Escola Agrícola de Jundiaí, é de R$ 28,00. Para esse cálculo, a CGT considerou a distância percorrida de 24 km, consumindo 8 litros de combustível, ao custo de R$ 3,50 por litro. No entanto, devido à greve dos caminhoneiros, uma viagem consumiu 9 litros de combustível, devido à necessidade de utilização de um desvio, e o preço do litro subiu para R$ 4,00. Analisando as variações de custo, em relação ao padrão, conclui-se que

Uma das classificações de custos divide-os em primários e de transformação. Considere que os custos primários de um determinado processo da TV Universitária da UFRN somam R$ 120,00, enquanto os custos de transformação somam R$ 90,00. Sabendo que os custos indiretos rateados para esse processo somam R$ 20,00, o custo do processo, segundo o custeio por absorção, é de

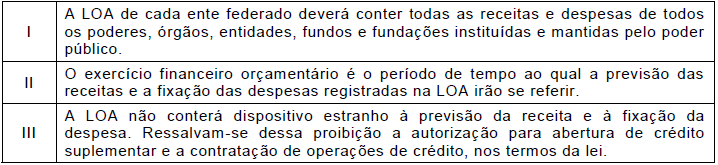

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta os princípios orçamentários cuja existência e aplicação derivem de normas jurídicas. Alguns desses princípios fazem referência explícita à Lei Orçamentária Anual (LOA). Sobre essas temática, considere as afirmações abaixo.

As afirmações apresentadas correspondem, respectivamente, aos princípios da

Os restos a pagar processados de despesas de capital em 31/12/2017 é de

A UFRN tem, em seu patrimônio, vários edifícios, e esse grupo apresentou uma variação positiva de 160,55% entre os anos de 2016 e 2017, como se observa na Tabela 6. Em outro trecho das Notas Explicativas, foi informado que parte dessa variação foi decorrente da reavaliação do imóvel de RIP 1741 00288.500-1, denominado “Antiga Escola de Serviço Social”, prédio esse onde hoje funciona a Câmara Municipal de Natal. Atendendo às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, para proceder à reavaliação desse imóvel, a UFRN teve que reavaliar