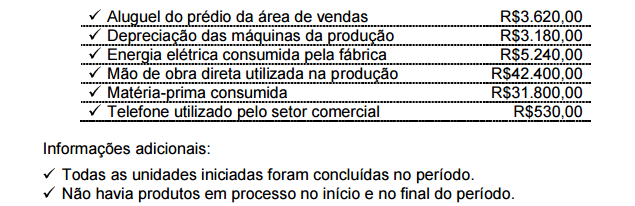

Durante o mês de julho de 2014, uma indústria que produz seus produtos em ambientes separados do local de comercialização obteve os seguintes gastos:

Com base nos dados acima, assinale a opção CORRETA.

De acordo com o que determina a NBC PG 100 Aplicação Geral aos Profissionais

da Contabilidade, a respeito do sigilo profissional, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

I.A necessidade de se cumprir o princípio do sigilo profissional encerra-se após

cinco anos, contados a partir do término das relações entre o profissional da

Contabilidade e seu cliente ou empregador.

II.O profissional da Contabilidade deve tomar as providências adequadas para

assegurar que o pessoal da sua equipe de trabalho respeite o dever de sigilo do

profissional da Contabilidade.

III.O profissional da Contabilidade deve manter o sigilo das informações obtidas no

exercício profissional, inclusive no ambiente social, e permanecer alerta à

possibilidade de divulgação involuntária de informações sigilosas de seus

clientes, a familiares.

Está(ão ) certo(s ) o(s ) item(ns):

Uma indústria vendeu produtos por R$250.000,00. Neste valor, estão incluídos R$30.000,00 de ICMS e R$25.000,00 de IPI. Essa operação resultou um prejuízo de R$22.000,00

De acordo com os dados acima, os valores da Receita Líquida e do Custo dos Produtos Vendidos foram, respectivamente, de:

Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando–se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso

de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor

residual e a vida útil desses bens.

De acordo com a NBC TG 1000 — Contabilidade para Pequenas e Médias Empresas,

uma mudança no valor residual, no método de depreciação ou na vida útil de um

bem classificado como ativo imobilizado deve ser tratada como:

Uma Sociedade Empresária apresentou as seguintes transações de uma determinada

mercadoria, no mês de dezembro de 2013:

Aquisição de mercadorias no valor de R$100.000,00. Neste valor, estão

incluídos os seguintes tributos recuperáveis: ICMS na alíquota de 12%; PIS na

alíquota 1,65%; e Cofins na alíquota 7,6%.

Venda, por R$250.000,00, de 50% das mercadorias adquiridas. ICMS sobre a

venda: 12%; PIS sobre a venda: 1,65%; e Cofins sobre a venda: 7,6%.

Não havia saldo inicial de mercadorias.

De acordo com os dados apresentados, afirma-se que a contribuição dessas

transações para o valor adicionado da empresa, em dezembro de 2013, é de:

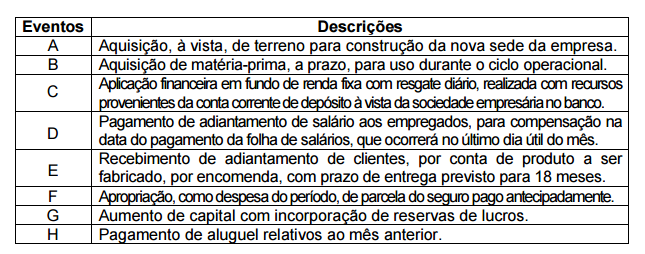

Em relação ao impacto provocado pelo registro contábil no Ativo Circulante de uma

Sociedade Empresária Industrial, analise os eventos descritos e, em seguida, assinale

a opção CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção CORRETA.

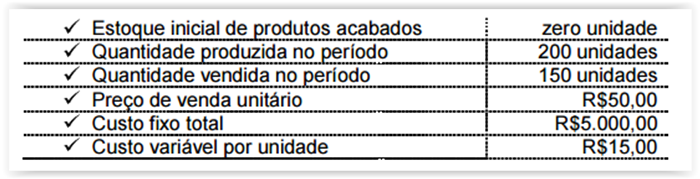

Uma indústria produz um determinado produto e apresentou as seguintes

movimentações em determinado período.

Com base no Custeio por Absorção, e desconsiderando os tributos incidentes,

os valores do Estoque Final e do Resultado Líquido com Mercadorias,

respectivamente, são de:

Um profissional da Contabilidade "A" foi contratado para a execução de um trabalho

contábil especializado. Por ser um trabalho extenso, o profissional "A" repassou uma

grande parte dos serviços para um profissional "B" de reconhecida competência na

mesma especialidade. No ano seguinte, em virtude de um problema relevante

ocorrido no trabalho realizado, o cliente cobrou a responsabilidade do profissional"A"

Porém, esse profissiona "A" negou sua responsabilidade, alegando que os trabalhos

foram realizados pelo profissional, "B" que elaborou e assinou os documentos.

Uma indústria vendeu, a prazo, e entregou, em 2.1.2014, produtos, no montante de

R$645.000,00. No dia 31.1.2014, recebeu 50% e o restante, no dia 28.2.2014.

A mesma empresa incorreu em custos de vendas e despesas no montante de

R$348.000,00, dos quais 50% foram pagos à vista e o restante, no dia 13.2.2014.

Observando-se o Princípio da Competência e desconsiderando-se o ajuste a

valor presente, o resultado dessa operação foi um lucro de:

O Código Tributário Nacional estabelece que, na ausência de disposição expressa, a autoridade competente para aplicar a legislação tributária utilizará, sucessivamente, na ordem indicada: a analogia; os princípios gerais de Direito Tributário; os princípios gerais de Direito Público; a equidade.

Em relação ao critério de interpretação anteriormente descrito, assinale a opção CORRETA.