O passivo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis. Assinale a opção que NÃO corresponda aos critérios de classificação do passivo circulante.

Tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte é:

Descumpre o Código de Ética Profissional do Contador, o profissional que:

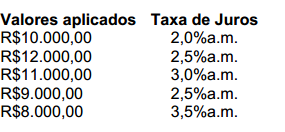

Uma sociedade empresária fez as seguintes aplicações:

Considere que todas as aplicações foram feitas no primeiro dia do mesmo mês, e resgatadas no último dia deste mesmo mês. A taxa de juros que representa a rentabilidade da carteira de aplicações no mês foi de:

Uma sociedade empresária efetuou transação de venda de mercadorias, no valor de 25 milhões de reais, sendo 10 milhões de reais à vista e 15 milhões de reais a prazo. No mesmo período, incorreu em despesas no valor de 15 milhões de reais, sendo pagos apenas 5 milhões de reais à vista. Com base nos dados apresentados e, desconsiderando a incidência de tributos, o resultado do período e o caixa gerado nas operações são, respectivamente:

De acordo com a NBC TG 16 - Estoques, o estoque de mercadorias deverá ser mensurado:

Assinale a opção que contém apenas contas integrantes da Demonstração do Resultado:

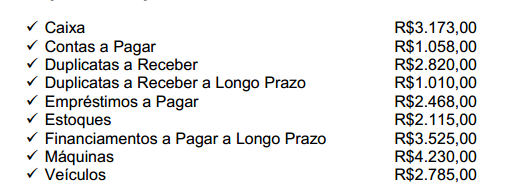

Classifique os saldos patrimoniais apresentados abaixo, de acordo com a sua apresentação no Balanço Patrimonial.

Com base nos saldos acima, assinale a opção CORRETA.

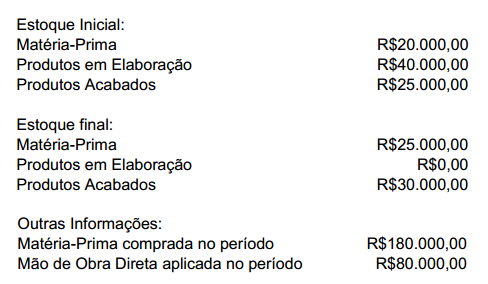

Uma sociedade industrial apresentou os seguintes dados:

O Custo dos Produtos Vendidos é de:

Marque a opção que apresenta o exemplo de propriedade para investimento, segundo a NBC TG 28 - Propriedade para Investimento.

O Imposto sobre operações relativas à circulação de mercadorias e serviços de transporte interestadual e intermunicipal e de comunicação – ICMS, o Imposto sobre produtos industrializados – IPI e o imposto sobre propriedade territorial urbana – IPTU, são de competência, respectivamente:

O contador transferiu o cálculo e o registro da folha de pagamento de determinada empresa para um profissional da contabilidade, seu ex-funcionário, mantendo como sua a responsabilidade técnica e remunerando o profissional por hora trabalhada. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do contador:

Uma sociedade empresária adquiriu uma máquina para pagamento em uma única parcela de R$220.000,00, ao final de três meses. O preço à vista da máquina era de R$200.000,00. A taxa de juros compostos embutida pelo fornecedor, na operação de venda a prazo, foi de aproximadamente:

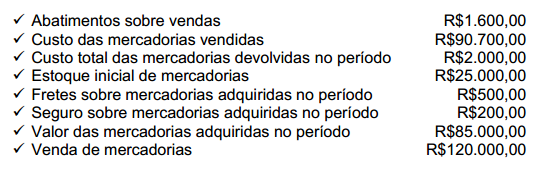

Uma sociedade empresária apresentou os seguintes dados relacionados com operações de mercadorias:

Considerando que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora e desconsiderando os efeitos tributários das operações, o Estoque Final de Mercadorias é de:

Analise o texto abaixo e em seguida assinale a opção CORRETA: “Contêm informações além daquelas apresentadas no Balanço Patrimonial, na Demonstração do Resultado Abrangente, na Demonstração do Resultado, nas Demonstrações dos Lucros ou Prejuízos Acumulados e do Valor Adicionado (se apresentadas), na Demonstração das Mutações do Patrimônio Líquido e na Demonstração dos Fluxos de Caixa. Oferecem descrições narrativas ou composição de valores apresentados e informações sobre itens que não se qualificam para o reconhecimento dessas demonstrações.". O texto acima descreve o conteúdo: