Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A descrição da natureza e da finalidade de cada reserva existente dentro do patrimônio líquido é obrigatória e poderá ser evidenciada tanto na demonstração das mutações do patrimônio líquido como no balanço patrimonial.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Situação hipotética: Um ativo produtivo, adquirido por R$ 250.000 havia três anos completos, recebeu depreciação acelerada de 60% desse valor. Ao final do terceiro ano, a empresa avaliou a recuperabilidade desse ativo e constatou que ele ainda poderia ser utilizado, produtivamente, por mais dois anos, caso em que geraria um valor de R$ 95.000, ou poderia ser levado a mercado e vendido como equipamento usado, hipótese em que geraria um caixa líquido de R$ 105.000. Assertiva: Nessa situação, a empresa deve constituir uma provisão por perda de recuperabilidade do valor desse ativo.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente não transfere ações nem outra forma de contraprestação para a adquirida contábil.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

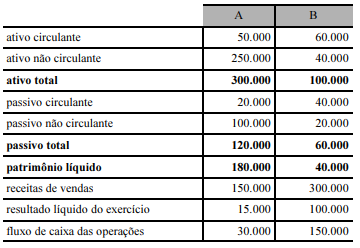

A tabela a seguir mostra informações extraídas das demonstrações contábeis das empresas A e B, em 31/12/2017. Os valores são expressos em reais.

Tendo como referência as informações apresentadas, julgue o item que se segue.

Em comparação com a empresa B, a empresa A apresentou melhores indicadores de liquidez corrente e de fluxo sobre o lucro; e piores indicadores de margem líquida.

No que se refere a tributos, julgue o item a seguir.

O empréstimo compulsório, criado para atender a despesas extraordinárias decorrentes de calamidade pública, de guerra externa ou iminente, é um imposto que atende ao princípio da não afetação da receita pública.

No que se refere a tributos, julgue o item a seguir.

Situação hipotética: Em 2010, vigia lei que estabelecia a alíquota de 3% para o tributo X. Em anos posteriores, essa alíquota foi modificada sucessivamente: no exercício de 2012, passou a ser de 1,5%; em 2013, de 2,5%; e, em 2014, de 4%. Assertiva: Nesse caso, se o fisco viesse a lavrar auto de infração em 2014 para efetuar o lançamento do imposto X sobre fato gerador de 2010, deveria adotar, naquele ano, a alíquota de 4%.

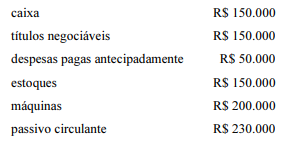

Os dados a seguir referem-se ao balanço patrimonial resumido de uma empresa no final de determinado ano.

Com relação a esse balanço patrimonial hipotético, julgue o seguinte item.

Nesse ano, o valor do capital circulante líquido dessa empresa é igual a R$ 450.000.

Com relação à gestão de riscos, julgue o item subsecutivo.

As cores utilizadas nos locais de trabalho não devem distrair, confundir nem cansar os trabalhadores na identificação dos riscos existentes. Nesse sentido, a utilização de cores na segurança do trabalho visa alertar e eliminar os riscos.

Com relação à governança no setor público, julgue o item a seguir.

As instâncias externas de governança são responsáveis por definir ou avaliar a estratégia e as políticas, bem como por monitorar sua conformidade e o desempenho.

Considerando as etapas e as atividades envolvidas no planejamento e na execução dos trabalhos do auditor, julgue o item que se segue.

Quando da avaliação do risco de detecção, o auditor deve levar em conta que a organização está exposta ao risco independentemente de quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

Durante a execução de seus trabalhos, tendo verificado não conformidades nos registros contábeis de entidade estatal, o auditor realizou entrevistas com os responsáveis da área, circularização, conciliação e revisão analítica.

Considerando essa situação hipotética e os múltiplos aspectos a ela relacionados, julgue o item seguinte.

Na conciliação, o auditor deve realizar a retificação dos registros externos em função dos elementos disponíveis na área auditada.

Determinado auditor defrontou-se com evidências circunstanciais acerca de uma não conformidade na área auditada. Ele, então, elaborou matriz de seus achados de auditoria.

Com relação a essa situação hipotética e aos múltiplos aspectos a ela relacionados, julgue o item a seguir.

A adequação da evidência da auditoria está relacionada à medida da quantidade da evidência, enquanto a suficiência da auditoria está associada à qualidade da evidência.

No que se refere ao relatório de auditoria, julgue o próximo item.

Antes da publicação do relatório de auditoria, o auditor deve certificar-se de que nele não haja informações submetidas a sigilo por meio de legislação específica.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A demonstração do valor agregado visa apresentar, em uma perspectiva microeconômica, a contribuição da empresa na formação da renda nacional.