Com relação à terminologia de custos, julgue os seguintes itens.

Em uma empresa industrial, a conta da energia elétrica

consumida na fábrica é um gasto classificado como custo e a

conta da energia elétrica utilizada pelo departamento de vendas

é um gasto classificado como despesa.

A fábrica de uma indústria que produz bens diversos

funciona em um imóvel alugado. O valor do aluguel é reajustado

anualmente com base na variação do IGP-M. Cada tipo de

produto é fabricado em espaço específico da fábrica, sendo do

conhecimento da empresa a área destinada à produção de cada um

desses produtos.

A respeito dessa situação hipotética, julgue os itens a seguir.

O aluguel da fábrica deve ser classificado como custo variável e indireto.

Com relação aos métodos de custeio variável e por absorção, julgue os itens que se seguem.

Quando a produção é maior que as vendas no mesmo período contábil, o lucro líquido obtido por meio do custeio por absorção tende a ser maior que o lucro líquido apurado de acordo com o custeio variável.

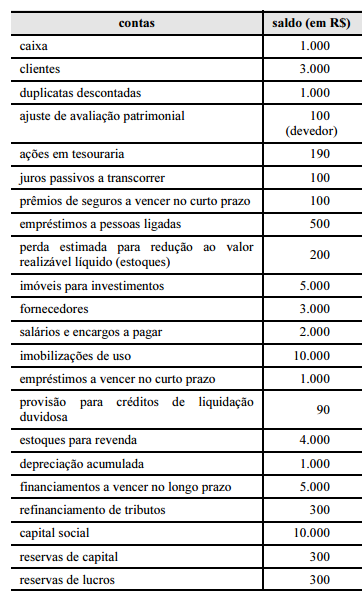

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O número de contas com saldo credor supera o número de contas com saldo devedor.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Na demonstração de lucros ou prejuízos acumulados de determinado exercício, evidenciam-se os ajustes de exercícios anteriores provocados por fatos subsequentes.

Em relação às análises de lucratividade e de liquidez, julgue os seguintes itens.

Considere que uma empresa tenha apresentado liquidez seca de 0,9 no ano X0, de 0,85 no ano X1 e de 0,50 no ano X2. Nesse caso, é correto afirmar que essa deterioração do indicador deve-se ao incremento no passivo circulante e à diminuição de investimentos em estoques de alta rotatividade.

Julgue os itens a seguir, a respeito de normas técnicas de auditoria.

Embora a opinião do auditor independente a respeito das demonstrações contábeis geralmente não modifique as decisões gerenciais, pode haver situações específicas em que ele deve expressar a sua opinião a respeito de outros temas que sejam relevantes para o alcance dos objetivos gerais do seu trabalho.

Com relação aos métodos de custeio variável e por absorção, julgue os itens que se seguem.

A margem de contribuição unitária de um produto é afetada pelo reajuste do valor dos custos fixos no período de sua produção.

A respeito do campo de aplicação e dos objetivos da contabilidade pública, julgue os itens a seguir.

Cabe aos tribunais de contas garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social, sendo-lhes facultado observar as normas e técnicas próprias da contabilidade aplicada ao setor público.

Em cada um dos itens a seguir, é apresentada uma situação hipotética relativa a proporcionalidade, porcentagem e juros, seguida de uma assertiva a ser julgada.

A participação dos vendedores nos lucros de uma empresa é

diretamente proporcional às suas vendas. Os vendedores A, B

e C venderam juntos R$ 500.000 em produtos: A vendeu

R$ 225.000, B vendeu R$ 175.000 e C, o restante. Eles

dividiram entre si, a título de participação nos lucros, o valor

de R$ 10.000. Nessa situação, C recebeu R$ 2.000 de

participação nos lucros.

A tabela anterior apresenta os saldos relativos às contas patrimoniais destinadas ao levantamento de balancete de encerramento de uma empresa hipotética, faltando registrar o resultado apurado no encerramento desse exercício social. A partir dessas informações, julgue os itens a seguir.

O valor líquido de créditos a receber de clientes é inferior a R$ 2.000.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Não podem constar da demonstração de mutações do patrimônio líquido de uma empresa as modificações das quais seus sócios participem em qualidade diferente da de proprietários.

Com relação a retorno sobre investimentos e a estrutura de capitais, julgue os itens subsecutivos.

Nas estruturas em que o custo do capital de terceiros for inferior ao retorno produzido pelos ativos, aumentar o endividamento, de um período A para um período B, diminuirá a participação do capital próprio no financiamento da empresa em ritmo mais acelerado que a diminuição no lucro líquido.

Julgue os itens a seguir, a respeito de normas técnicas de auditoria.

Informações encontradas pelo auditor independente em ambiente externo àquele responsável pelas demonstrações contábeis não são tecnicamente consideradas evidências de auditoria.

Com relação à terminologia de custos, julgue os seguintes itens.

Caso ocorra um incêndio de grandes proporções em um

estoque de matérias-primas, o valor do material destruído

deverá ser reconhecido como custo de produção do período em

que ocorreu o sinistro.