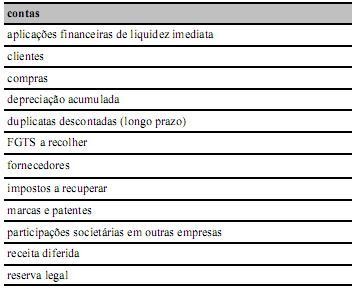

Na relação de contas acima,

mais de cinco contas têm saldo de natureza devedora.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Em 1.º de novembro de 2010, uma empresa prestadora de serviços contratou um empréstimo bancário no valor de R$ 15.000,00, cuja liquidação ocorrerá seis meses após a data da contratação, registrando a operação com um débito na conta banco (ativo) no valor de R$ 12.000,00, um débito na conta juros a transcorrer (passivo), no valor de R$ 3.000,00, e um crédito na conta empréstimo bancário (passivo), no valor de R$ 15.000,00. Nessa situação, as despesas relativas aos juros no ano de 2010 corresponderão aos juros prefixados no montante de R$ 3.000,00.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

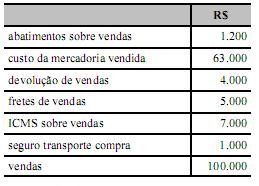

No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos contábeis.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Julgue os itens subsecutivos, referentes aos conceitos, objetivos e

finalidades da contabilidade.

De acordo com o princípio da comparabilidade, uma entidade deve aplicar e divulgar determinada política contábil, visto que esse procedimento contribui para que os usuários sejam capazes de comparar as demonstrações contábeis que apresentar ao longo do tempo e, também, suas demonstrações contábeis com as de diferentes entidades.

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

O conceito de equivalentes de caixa era pouco difundido no Brasil antes da implementação das normas internacionais de contabilidade. Esse conceito é mais abrangente que o convencionalmente adotado no Brasil para as disponibilidades, pois não se restringe aos valores de liquidez imediata, embora não haja restrições à sua conversibilidade em prazo e valor certos.

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

A contribuição para o PIS/PASEP e a COFINS podem ser classificadas, seja no regime cumulativo, seja no não cumulativo, como deduções das vendas ou como despesas administrativas, tanto do ponto de vista de legislação comercial como da tributação.

Acerca do Regimento Interno do Tribunal Regional Eleitoral do

Espírito Santo (TRE/ES), julgue os próximos itens.

Findo o prazo de um biênio, o juiz do TRE/ES deverá aguardar o transcurso de dois anos do término da investidura para retornar ao cargo.

Acerca do Regimento Interno do Tribunal Regional Eleitoral do

Espírito Santo (TRE/ES), julgue os próximos itens.

A atribuição de presidir a comissão apuradora das eleições é do corregedor regional eleitoral.

Com relação ao Regime Jurídico dos Servidores Públicos Civis da

União, julgue os itens a seguir.

O gozo de férias do servidor pode ser interrompido, entre outros motivos, por convocação de júri, serviço eleitoral ou por necessidade do serviço declarada pela autoridade máxima do órgão ou entidade em que o servidor desempenhe suas funções.

Julgue os itens seguintes, relativos a atos e fatos administrativos.

Considera-se a compra de um computador para uso da administração da firma com parte do pagamento à vista e parte a prazo como um fato administrativo modificativo.

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um depósito bancário ainda não contabilizado pela empresa depositante gera uma diferença a maior na conciliação bancária a favor da empresa razão banco.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Uma empresa que ocupou imóvel de terceiros para realizar suas atividades operacionais, na última renovação do contrato de aluguel, negociou as seguintes condições com o locador: prazo de aluguel: 24 meses; aluguel mensal de R$ 2.000,00; e desconto, no caso de pagamento adiantado dos aluguéis, de 15%. Em 30 de setembro de 2010, a empresa locatária pagou R$ 40.800,00, beneficiando-se do desconto acertado. Nesse caso, ao final do exercício de 2010, a empresa deveria registrar o valor de R$ 5.100,00 como despesa e de R$ 35.700,00 como ativo circulante.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

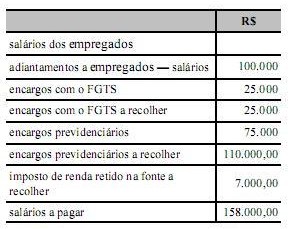

Em novembro de 2010, um técnico em contabilidade apurou a folha de pagamento de determinada empresa, conforme a tabela abaixo. No entanto, ele deixou de registrar a despesa mensal de salário dos empregados, cujo pagamento ocorrerá até o quinto dia útil do mês seguinte.

Nessa situação, para completar a contabilização, deverá ser lançado o valor de R$ 400.000,00 como despesa de salário do mês de novembro de 2010.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Após três anos de uso, um ativo imobilizado adquirido por R$ 40.000,00 tem 40% do seu custo depreciado; nesse momento, ele é vendido por R$ 20.000,00. Nessa situação, a empresa obteve um lucro de R$ 20.000,00 em outros resultados operacionais.

Com relação a balancetes de verificação, julgue os itens a seguir.

O balancete de verificação possibilita indicar erros na escrituração contábil mesmo no caso de igualdade entre os somatórios das colunas de débito e de crédito, como, por exemplo, quando o saldo de determinada conta é incompatível com a sua natureza.