Os relatórios contábeis apresentam, resumidamente e de forma ordenada, os dados colhidos pela contabilidade, ao longo de um determinado período de tempo, normalmente de doze meses, denominado exercício social.

Tais relatórios visam a apresentar aos usuários da contabilidade os principais fatos por ela registrados nesses mesmos períodos de tempo. Dentre eles, os mais importantes são as demonstrações contábeis ou demonstrações financeiras, na terminologia da lei societária.

A demonstração contábil, na qual os usuários podem observar o indicador global de eficiência da empresa consubstanciado no retorno que a mesma propicia ao investimento nela feito pelos respectivos donos, é a demonstração do(a)

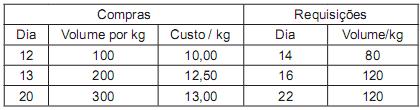

Uma indústria que utiliza lingotes de ferro como matéria-prima de seus produtos e que avalia o respectivo estoque pelo critério de avaliação UEPS apresentou a seguinte movimentação do estoque:

Considerando somente as informações recebidas, o estoque final dos lingotes de ferro, em reais, é

Em 2002, com os escândalos contábeis nos Estados Unidos da América (EUA), da ENRON (5a maior empresa) e WorldCom (2a maior empresa de telefonia), foi editada naquele país a Lei SARBANES-OXLEY (SOX), com o principal objetivo de restabelecer a credibilidade e a confiança no mercado, lei essa que se expandiu por praticamente todo o mundo.

No Brasil, até antes da SOX, já existia, desde novembro de1995, um organismo privado, com o objetivo de colaborar com a qualidade da alta gestão das organizações brasileiras e que, em 1999, passou a ser denominado Instituto Brasileiro de Governança Corporativa (IBGC). Mantendo pesquisadores e especialistas atentos às mudanças da gestão empresarial, editou o Código das Melhores Práticas de Governança Corporativa, balizador das práticas disseminadas por ele.

Segundo o IBGC, as boas práticas da governança corporativa no Brasil avançaram com o processo de privatização e desregulamentação da economia brasileira, acelerando o processo quando os investidores institucionais passaram a

A receita financeira auferida pelas empresas, de acordo com as determinações da legislação tributária, integra a base de cálculo da COFINS, para todos os efeitos.

A receita financeira auferida nas operações de mercado futuro, que integra a base de cálculo da COFINS, e é considerada como receita bruta, é o(a)

A competência tributária está vinculada ao poder de instituir um tributo e sobre ele legislar, dentro das regras gerais estabelecidas em lei complementar de vigência nacional. É o poder de legislar da União, Distrito Federal, Estados e Municípios, com relação aos tributos estabelecidos para cada um deles como forma de gerar sua respectiva receita.

Nesse contexto do poder dos entes para legislar sobre os tributos geradores de suas receitas, entende-se que a competência residual é exclusiva

Em dezembro de 2011, a Nora S/A, de grande porte, atuando no ramo comercial, realizou as transações a seguir:

venda de Imobilizado a prazo para uma coligada por R$ 30.000,00, vencimento 5 de março de 2012

venda de mercadorias a prazo para empregados por R$ 50.000,00, vencimento 5 de março de 2012

empréstimo de 20.000,00 a empresa detentora de debêntures emitidas pela Nora, vencimento 5 de março de 2012

Considerando exclusivamente as transações realizadas, a boa técnica contábil e as determinações da Lei no 6.404/1976, com a redação devidamente atualizada, a classificação dos direitos decorrentes dessas mesmas transações, no Balanço de 31 de dezembro de 2011, em reais, é

A companhia M S/A, apresentou a seguinte Nota Explicativa, referente ao imobilizado evidenciado no balanço patrimonial de 31 de dezembro de 2009.

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior),

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

não houve aquisição, alienação ou baixa de bens.

nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

A demonstração do Lucro ou Prejuízo Acumulado (DLPA) de um exercício deve acolher os valores decorrentes de ajustes de exercícios anteriores, em atendimento aos dizeres do Princípio da Competência, para que assim o resultado do exercício possa ser adequadamente evidenciado de forma a expressar as operações que a ele pertencem efetivamente.

Dentre os exemplos de ajustes de exercícios anteriores, inclui-se a

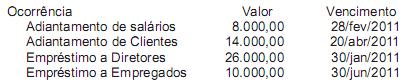

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é