O método de custeio por absorção é aquele que atende aos princípios contábeis e consiste na apropriação aos produtos de todos os

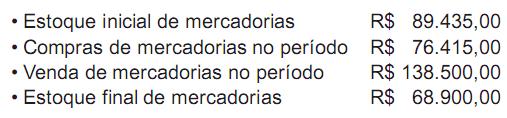

Dados extraídos da contabilidade da Comercial AAA Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de qualquer imposto, o Resultado com Mercadorias (RCM) da empresa no período foi, em reais, de

O Regulamento do Imposto de Renda (RIR/99) determina os livros fiscais que a pessoa jurídica deve possuir, além dos livros contábeis previstos em leis e regulamentos.

Estabelece, também, qual o livro que deverá arrolar, dentre outros itens, as mercadorias existentes no almoxarifado na data do balanço patrimonial, com as especificações que facilitem sua identificação.

É estabelecido pelo RIR/99, para tal arrolamento, o livro para

O Regulamento do Imposto de Renda, conhecido na prática como RIR/99, estabelece que são contribuintes do Imposto de Renda as pessoas jurídicas e as empresas individuais.

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

entrada de R$ 50.000,00, no ato da operação, em cheque;

9 parcelas semestrais de R$ 8.000,00 cada uma;

máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

A legislação societária estabelece que as sociedades anônimas devem constituir reserva legal, especificando o percentual de constituição, os limites a serem observados e a forma de sua utilização.

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

Segundo a legislação societária atualizada até 2010, o critério de avaliação das contas a receber se dá pelo(s) valor(es)

Uma empresa produz componentes para televisores LCD. Para conquistar o mercado, ela oferece aos seus clientes uma garantia de um ano para o funcionamento dos componentes que vende.

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

A Indústria Vala informou que, na venda de 1.000 unidades de um de seus produtos, auferiu uma receita líquida de R$ 6.850.000,00. Trabalhando nesse volume de atividade tem uma margem de segurança física de 80 unidades.

Considerando-se que a Indústria Vala pratica uma margem de contribuição de 40%, o valor dos custos e das despesas fixas desse produto, em reais, é

A adoção do custeio variável nasceu como forma alternativa para o custeamento dos produtos, devido aos problemas de apropriação dos custos fixos, existentes no custeio por absorção. Um dos problemas apontados para o custeio por absorção é que o

A Comercial Angolana Ltda. comprou mercadorias a prazo, conforme Nota Fiscal emitida pela Moçambique Ltda., no valor de R$ 100.000,00, incidindo 18% de ICMS. Vendeu a prazo 80% dessa mercadoria, conforme Nota Fiscal no valor de R$ 112.000,00, incidindo também 18% de ICMS.

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Uma empresa tributada pelo lucro real trimestral iniciou suas atividades em janeiro/2011. Nos meses de fevereiro e março de 2011, essa empresa apurou um lucro real de R$ 500.000,00.

Considerando-se a legislação fiscal vigente no primeiro trimestre de 2011, o Imposto de Renda da empresa, nesse trimestre, em reais, é

O pronunciamento técnico CPC 09 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM nº 557, de 12 de novembro de 2008, apresenta o seguinte conceito:

De forma geral é a medida da diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Tal conceito, de acordo com o CPC 09, indica o

Existem dois métodos distintos para as empresas apurarem o custo das mercadorias vendidas e avaliarem o estoque: o inventário periódico e o inventário permanente. Neste último, são adotados diversos sistemas ou critérios para sua elaboração.

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?

As contribuições denominadas reservas de capital NÃO