Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o resultado operacional do mês de agosto de 2010, pelo critério de custeio por absorção foi, em reais, de

Os princípios fundamentais de Contabilidade em vigor não permitem que as empresas apresentem demonstrações contábeis avaliadas com base no critério de custeio direto ou variável.

O princípio fundamental de Contabilidade que impede o uso desse critério é o da(o)

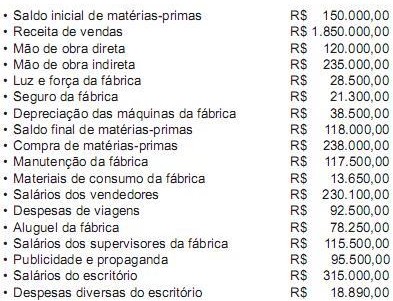

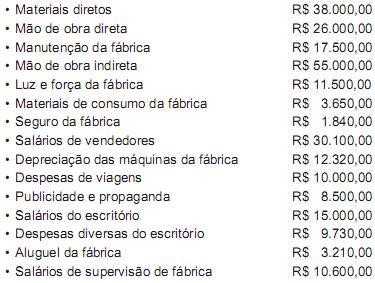

Dados extraídos da contabilidade de uma indústria:

Considerando-se exclusivamente as informações acima e aplicando-se a classificação dos custos em fixos e variáveis, o total dos custos fixos do período montou, em reais, a

A substituição dos seguintes livros fiscais:

Registro de Entradas;

Registro de Saídas;

Registro de Apuração de ICMS e de IPI; e

Registro de Inventário e outro,

é o objetivo da(o)

As reservas estatutárias são constituídas, por determinação do estatuto de uma companhia, para a destinação de uma parcela dos lucros do exercício.

Para cada reserva estatutária, a empresa terá de estabelecer os seguintes critérios em seu estatuto:

A Comercial Vilela S/A vendeu por R$ 70.000,00 à vista uma máquina de uso, mediante crédito em conta-corrente bancária no Banco Penca. Tal crédito foi especificado da seguinte forma nas demonstrações contábeis atualizadas até o dia da venda:

Considerando-se única e exclusivamente as informações acima e a boa técnica contábil, qual foi o registro da venda realizada, em reais, sem data nem histórico, feito pela Comercial Vilela?

A demonstração estabelecida pela legislação societária, que pode ser substituída por outra, tendo como finalidade apresentar a destinação do resultado do exercício, é a demonstração

As informações sobre o desempenho da empresa são fornecidas, basicamente, pela demonstração

Considere os livros de escrituração enumerados a seguir.

I Apuração do Lucro Real (LALUR)

II Contas-Correntes

III Controle de Contas a Receber

IV Registro de Duplicatas

São considerados livros sistemáticos e obrigatórios APENAS os