A Indústria Santa Cecília Ltda. fabrica produtos de alta tecnologia. Por essa razão, a mão de obra utilizada no seu processo produtivo representa menos de 2% do total de custos de produção. Verifica-se, ainda, que a identificação dessa mão de obra com os produtos é de difícil mensuração, além de ser muito cara.

Em virtude dessas características, a Indústria Santa Cecília deverá classificar toda a sua mão de obra como

A soma dos custos contidos na produção acabada no período e que pode conter custos de produção também de períodos anteriores existentes em unidades que só foram completas no presente período corresponde ao conceito de custo

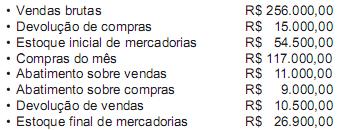

A Comercial Farol Ltda. apresentou, em julho de 2010, os seguintes dados:

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Com relação ao(s) objetivo(s) estabelecido(s) para o Comitê de Pronunciamentos Contábeis (CPC), analise os elementos a seguir.

I Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em

A Empresa Comercial Caramuru S/A fechou uma operação de seguros com a Seguradora Pacífica S/A, em junho de 2010, por um período de 3 anos, a contar de julho de 2010, pagando antecipadamente R$ 54.000,00.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

O capital social da Lindeza está totalmente integralizado.

Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Os livros utilizados para o registro de todos os fatos ou eventos contábeis são classificados como livros

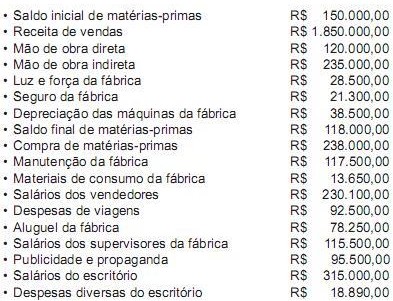

Extraíram-se da Cia. Industrial Argonautas S/A as seguintes informações de sua contabilidade, correspondentes ao mês

de agosto de 2010:

Dados:

1) Os inventários de produtos em processo e de produtos acabados tinham saldo zero no início de agosto de 2010.

2) Toda a produção de 60.000 unidades iniciada no período foi acabada.

3) Foram vendidos 80% da produção acabada.

Considerando-se exclusivamente os dados acima, o total dos estoques de produtos acabados pelo critério de custeio direto ou variável, em agosto de 2010, foi, em reais, de

Uma indústria produz equipamento elétrico. Devido às características de produção, parte do gasto com a energia elétrica utilizada na fábrica pode ser creditado aos produtos.

Em virtude dessa característica, o gasto com a energia elétrica utilizada na fábrica deve ser classificado como

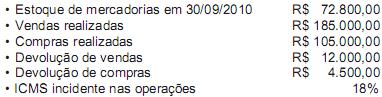

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

Aquisição de mercadorias para revenda no valor de R$ 45.000,00

Venda de Mercadorias no valor de R$ 80.000,00

Devolução de vendas no valor de R$ 2.500,00

ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Em função das necessidades de:

convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo),

foi criado, no Brasil, o Comitê de Pronunciamentos Contábeis (CPC), por seis entidades. Nessa perspectiva, considere as entidades a seguir.

I ABRASCA Associação Brasileira das Companhias Abertas

II APIMEC NACIONAL Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

III BACEN Banco Central do Brasil

IV BOVESPA Bolsa de Valores de São Paulo

V CFC Conselho Federal de Contabilidade

VI CVM Comissão de Valores Mobiliários

Fazem parte do Comitê de Pronunciamentos Contábeis (CPC) APENAS as

entidades

No que se refere ao SPED, analise os objetivos a seguir.

I Compatibilizar as necessidades dos usuários do SPED.

II Estabelecer a política de segurança e de acesso às informações do SPED.

III Promover a integração dos fiscos.

IV Racionalizar e uniformizar as obrigações acessórias para os contribuintes.

V Tornar mais célere a identificação de ilícitos operacionais.

São objetivos do SPED APENAS os explicitados em

A Lei nº 6.404/76 estabelece, no art. 176, as demonstrações contábeis que devem ser elaboradas pelas sociedades anônimas. O Comitê de Pronunciamentos Contábeis editou o CPC 26 - Apresentação das Demonstrações Contábeis -, estabelecendo o conjunto completo das demonstrações a ser apresentado por tais sociedades. De acordo com os termos do CPC 26, DEIXOU de ter obrigatoriedade de apresentação a demonstração

Uma empresa do ramo atacadista adota a política de pagar os salários de seus empregados mediante crédito em conta-corrente bancária, em duas etapas:

primeira etapa, correspondente a 40% dos salários, feita na segunda semana de cada mês;

segunda etapa, até ao 5º dia útil do mês seguinte.

Sabendo-se que, em outubro/2009, a folha de pagamentos dessa empresa totalizava R$ 500.000,00 e, considerando-se única e exclusivamente as informações recebidas, o registro do adiantamento do salário de outubro, pelo regime de competência, em reais, foi

No que se refere ao livro Diário, analise os seguintes itens:

I encadernação com folhas numeradas em sequência, tipograficamente;

II forma mercantil;

III individualização e clareza;

IV ausência de intervalos em branco ou de entrelinhas;

V termo de Abertura;

VI termo de Encerramento.

São formalidades intrínsecas ao livro Diário APENAS os itens