A legislação tributária vigente exige a entrega, em cada exercício, da Declaração Anual de Informações Econômico- -Fiscais das Pessoas Jurídicas (DIPJ). Sob esse enfoque, considere as seguintes informações:

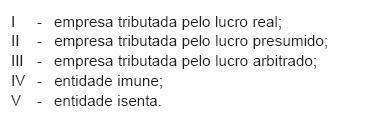

Estão obrigadas à entrega da DIPJ

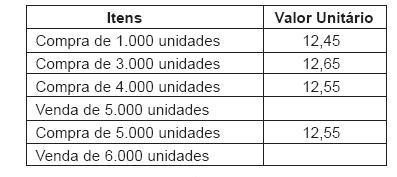

Dados extraídos da conta de estoques do produto Y da Cia. Meridional S.A., em outubro de 2009:

Sabendo-se que o estoque inicial do produto Y era de 2.000 unidades, montando a R$ 24.700,00, e considerandose exclusivamente as informações acima, o custo dos produtos vendidos do produto Y, pelo critério do custo médio ponderado móvel, montou, em reais, a

A Indústria Fortaleza Ltda. adquiriu um lote de matérias-primas por R$ 35.000,00. Para a realização dessa aquisição, a Indústria recorreu a um financiamento cujos encargos montaram a R$ 1.050,00.

Considerando-se exclusivamente essas informações, a empresa deve registrar a operação da seguinte maneira:

A Empresa Caravelas Ltda. pagou, em março de 2009, R$ 15.000,00 (em dinheiro) correspondentes a 20% do valor de um equipamento adquirido da Indústria Boreal Ltda., que deverá chegar à Empresa Caravelas apenas em junho de 2009.

O registro dessa operação, realizado na Indústria Boreal, foi

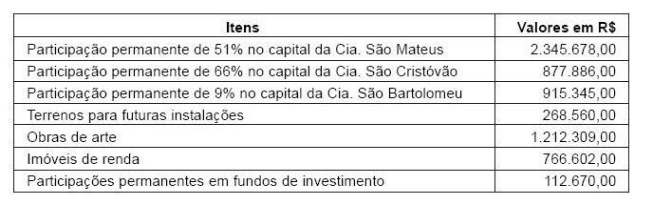

Dados extraídos do Balancete de Verificação da Companhia São Lourenço S.A. em junho de 2009:

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a

Segundo o CPC 27, aprovado pela Deliberação CVM  583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

Atente para o lançamento a seguir (sem data e histórico).

Considerando-se exclusivamente a informação acima, o lançamento representa

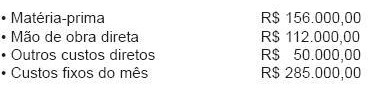

A Indústria Xingu Ltda. produziu 50.000 unidades do produto X em setembro de 2009. No mesmo período, incorreu nos seguintes custos:

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de

Os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado, segundo a Lei das Sociedades por Ações (consolidada até dez/ 2009), serão avaliadas pelo

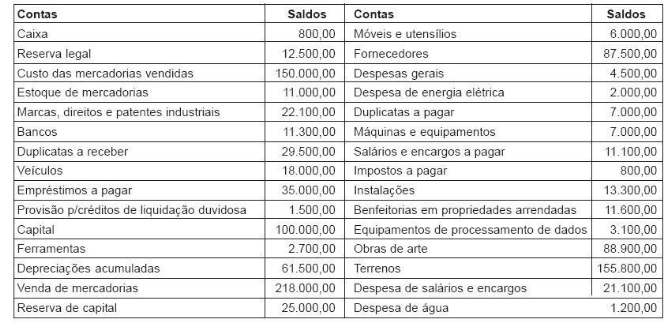

Dados extraídos do Balancete de Verificação levantado em 31.12.2009 pela Cia. Mamoré S.A., em reais:

Considerando-se exclusivamente as informações acima, o total do Ativo Imobilizado apurado no Balanço Patrimonial levantado com base neste Balancete alcança o valor, em reais, de

Os ativos intangíveis deverão ser avaliados pelo

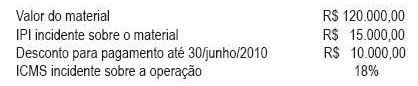

A Comercial Rondônia Ltda. adquiriu da Indústria Parnambi S.A. a seguinte mercadoria:

Considerando-se exclusivamente as informações acima, os valores do ICMS e IPI inclusos na Nota Fiscal desta compra feita pela Comercial Rondônia montam, respectivamente, em reais, a

A demonstração do fluxo de caixa foi introduzida na Lei das Sociedades por Ações pela Lei  11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

Segundo a Lei das Sociedades por Ações (consolidada até dez/2009), serão classificados no ativo intangível os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, incluindo

A Indústria Rosada de Plásticos, em maio/2010, fez uma venda para um consumidor final, com vencimento para 10/julho/2010, nas seguintes condições:

Considerando-se exclusivamente as informações recebidas, o valor do ICMS destacado na Nota Fiscal, em reais, é