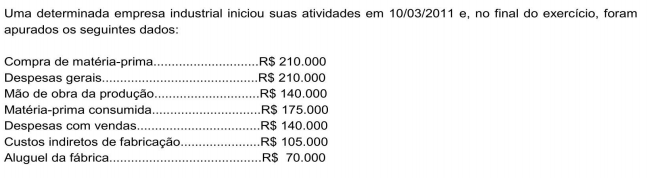

Com base nos dados apresentados, o lucro bruto apurado, no final do exercício, foi igual a um valor, em R$, de:

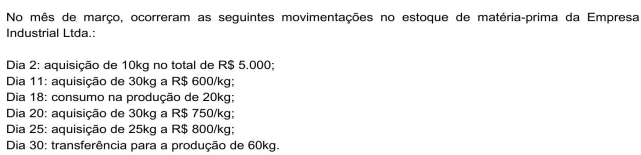

Sabendo-se que não havia estoque inicial de matéria-prima e que a empresa adota o método da média ponderada móvel para avaliação de estoque, o valor, em R$, da matéria-prima disponível em 30/03 era de:

Uma empresa revendedora de mercadorias adota, para controlar o seu estoque, o sistema denominado inventário permanente. O critério de avaliação utilizado que valoriza o estoque final a preços mais recentes e, consequentemente, o custo das saídas a preços mais antigos, é denominado:

Quando uma empresa industrial estiver apropriando todos os gastos realizados no processo de fabricação dos seus produtos, sejam custos fixos e custos variáveis, está utilizando o sistema de custeio:

No período, foram fabricadas 1.400 unidades do seu único produto e vendidas somente 950 unidades. Com essas informações, pode-se afirmar que o estoque de produtos acabados em 31/12 correspondeu a um montante, em R$, de:

A Empresa Comercial Ltda. contratou um seguro anual para cobertura de incêndio, com vigência de 01/09/2011 a 31/08/2012. O prêmio cobrado pela seguradora foi de R$ 27.000,parcelado em seis mensalidades iguais e sucessivas, sendo que a primeira foi paga em 31/08/2011. Com base nessas informações, o valor total das despesas com seguros, apropriadas no exercício, correspondeu ao valor, em R$, de:

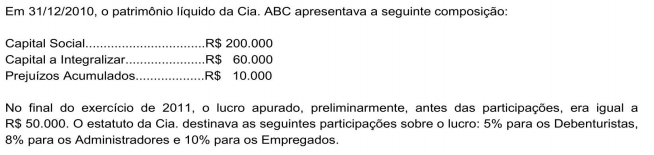

Com esses dados, pode-se afirmar que o valor, em R$, da parcela do lucro, destinadas aos administradores, foi igual a:

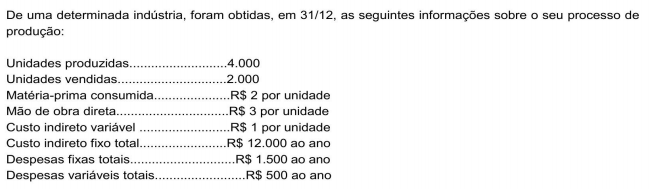

Sabendo-se que, no ano, o preço unitário de venda era de R$ 12, o lucro bruto obtido no período, de acordo com a legislação vigente, foi igual a um valor, em R$, de:

Uma companhia, no final do exercício de 2010, destinou uma parcela do lucro líquido apurado para a conta Reserva de Contingência. Posteriormente, em 2011,foi observado que deixaram de existir as razões que justificaram a apropriação daquela reserva. Nesse caso, com base na legislação vigente, o saldo existente na conta Reserva de Contingência deverá ser revertido para a conta de:

Em 02/01/2007,a Cia. Alvorada adquiriu, à vista, um equipamento pelo valor de R$ 90.000. Inicialmente, a sua vida útil foi estimada em 10 anos, com um valor residual de 10% sobre o preço de aquisição. Por motivo de modernização de suas instalações, a Cia vendeu o referido equipamento, em 31/12/2011, por R$ 45.000. Sabendo-se que o equipamento foi instalado e colocado em operação em 01/04/2007,e que a empresa adota o método de quotas constantes para depreciar o seu imobilizado, o custo da baixa do referido bem foi igual a um valor, em R$, de:

Uma empresa comercial adquiriu, em 10/03/2011, para revenda, mercadorias no valor de R$ 2.000, pagando 60% à vista e aceitando uma duplicata pelo valor restante, para pagamento em 30/06. Sabendo-se que, na operação, houve incidência de 18% de ICMS, o valor total dos ativos da empresa, após essa transação, teve a seguinte variação:

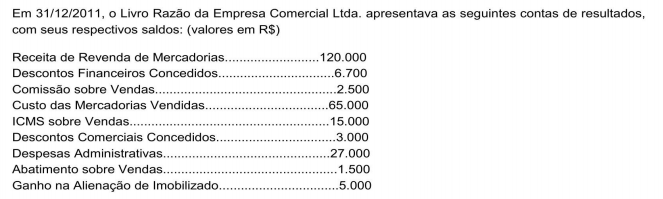

Com base nos dados apresentados, o lucro bruto apurado, no final do exercício, foi igual a um valor, em R$, de: