Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Suponha que o balanço patrimonial de uma companhia apresente, no grupo imobilizado, um prédio comercial avaliado em R$ 10 milhões, adquirido para aproveitar um preço de ocasião e uma disponibilidade de caixa. Nessa situação, a auditoria anual agirá corretamente se recomendar a reclassificação do imóvel em propriedade para investimento e, se viável, sua avaliação a valor justo.

Quanto à estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, julgue o item seguinte.

Para que uma informação financeira seja relevante, ela deve ser dotada de valor preditivo e de valor confirmatório.

Com relação aos itens de passivos e ao patrimônio líquido, julgue o item a seguir.

Considere que uma entidade tenha obtido um empréstimo de uma instituição financeira, para ser quitado em parcelas mensais durante o prazo de 48 meses. Nesse caso, o valor integral das prestações, ajustado a valor presente, deve ser registrado no passivo não circulante.

Com base na legislação vigente, julgue o item que se segue, acerca de políticas contábeis, mudanças de estimativas, retificação de erros e eventos subsequentes.

Considere que, com base em novas informações, uma entidade tenha reclassificado de possível para provável a chance de perda em um processo judicial. Nesse caso, houve uma mudança de política contábil.

Com base na legislação vigente, julgue o item que se segue, acerca de políticas contábeis, mudanças de estimativas, retificação de erros e eventos subsequentes.

Mesmo que imateriais, erros cometidos de forma intencional para melhorar os resultados da entidade devem ser corrigidos, para fins comparativos.

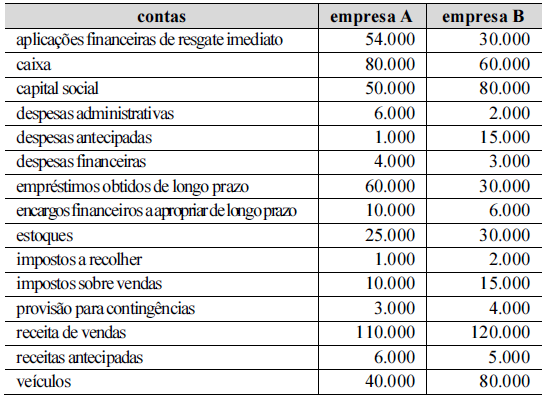

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

A empresa A apresenta uma composição do endividamento superior à da empresa B.

Com relação aos procedimentos contábeis patrimoniais aplicados no processo de mensuração de ativos do setor público, julgue o item subsequente.

Quando incorridos, gastos com pesquisa podem ser reconhecidos como ativo intangível.

No que se refere à estrutura e ao código da conta contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e das naturezas e atributos da informação contábil, julgue o item que se segue.

A natureza de informação orçamentária contempla os registros orçamentários e financeiros.

De acordo com as disposições da Lei n.º 101/2000 (Lei de Responsabilidade Fiscal) e da Lei Complementar nº 178/2021

(Programa de Acompanhamento e Transparência Fiscal), julgue o próximos item.

A metodologia utilizada para fins de classificação da capacidade de pagamento da dívida de estados e municípios não é passível de alteração.

Julgue o item a seguir, relativos a licitações.

A adoção da contratação integrada do regime diferenciado de contratações públicas (RDC) será considerada irregular se, entre outros fatores, não houver a efetiva demonstração das vantagens técnicas e econômicas auferidas pela sua utilização, comparativamente com outros regimes de execução previstos em lei.

Julgue o item a seguir, relativos a licitações.

No caso de licitações de âmbito internacional, as empresas estatais devem prever, em seus regulamentos de licitações e contratos, regra de equalização de propostas, tendo por base, por exemplo, o preceito contido na Lei n.º 14.133/2021, com vistas a assegurar a comparação justa das propostas de licitantes estrangeiras com as de licitantes nacionais.

Julgue o item que se segue, no que se refere a contratos administrativos.

Se o edital de licitação exigir a prestação de garantia, o contratado poderá optar pelas modalidades de caução em dinheiro, seguro-garantia ou fiança bancária, sendo vedado o oferecimento de garantia de outras espécies, como títulos da dívida pública.

Uma vez estabelecida a ordem política, a caminhada

civilizatória deu seus primeiros passos e, com o início de sua

organização em vilas, aldeias, comunas ou cidades, houve

também a necessidade de criar poderes instrumentais para que

alguns de seus integrantes gerissem os interesses coletivos. Os

instrumentos de controle surgiram, então, muito antes do Estado

moderno e apontam para a Antiguidade.

No Egito, a arrecadação de tributos já era controlada por

escribas; na Índia, o Código de Manu trazia normas de

administração financeira; o Senado Romano, com o auxílio dos

questores, fiscalizava a utilização dos recursos do Tesouro; e, na

Grécia, os legisperitos surgiram como embriões dos atuais

tribunais de contas.

Com o nascimento do estado democrático de direito,

torna-se inseparável dele a ideia de controle, visto que, para que

haja estado de direito, é indispensável que haja instituições e

mecanismos hábeis para garantir a submissão à lei. Desde então,

consolidou-se, majoritariamente, a existência de dois sistemas de

controle no mundo: o primeiro, de origem anglo-saxã,

denominado sistema de controladorias ou sistema de auditorias-gerais;

e o segundo, de origem romano-germânica, denominado

sistema de tribunais de contas.

A finalidade tradicional desses modelos de controle, que

se convencionou chamar de entidade de fiscalização superior

(EFS), é assegurar que a administração pública atue em

consonância com os princípios que lhe são impostos pelo

ordenamento jurídico, cuja finalidade principal é defender os

interesses da coletividade. No Brasil, a arquitetura constitucional

dedicou aos tribunais de contas essa tarefa.

Rodrigo Flávio Freire Farias Chamoun. Os tribunais de contas na era da governança pública:

focos, princípios e ciclos estratégicos do controle externo.

Internet: (com adaptações).

Considerando as ideias e os aspectos linguísticos do texto precedente, julgue o item a seguir.

O sentido e a correção gramatical do último período do primeiro parágrafo seriam preservados caso ele fosse reescrito da seguinte forma: Os instrumentos de controle surgiram, então, muito antes de o Estado Moderno apontar para a Antiguidade.

No que diz respeito ao Código de Ética da INTOSAI (ISSAI 30), julgue o item subsequente.

Segundo o princípio da integridade, o profissional deve evitar circunstâncias ou influências que afetem ou possam ser vistas como capazes de afetar o seu julgamento profissional e de impedi-lo de agir de maneira imparcial e sem viés.

Considerando o Regimento Interno do Tribunal de Contas do Estado de Santa Catarina (TCE/SC), julgue o item que se segue.

O presidente, o vice-presidente e o corregedor-geral do TCE/SC serão eleitos pelos conselheiros para um mandato de dois anos, permitida a reeleição apenas por um período de igual duração.