Quando se considera um modelo de controle interno, órgãos normativos como o CFC entendem que este deveria abranger aspectos como: ambiente de controle; mapeamento e avaliação de riscos; procedimentos de controle; informação e comunicação e monitoramento. Nesse contexto,

Os procedimentos da auditoria interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade. A respeito dos procedimentos de auditoria, é correta a correlação feita em:

Para que os resultados da auditoria interna sejam proveitosos à organização, é necessário que a auditoria seja adequadamente planejada, seguindo recomendações específicas, entre elas:

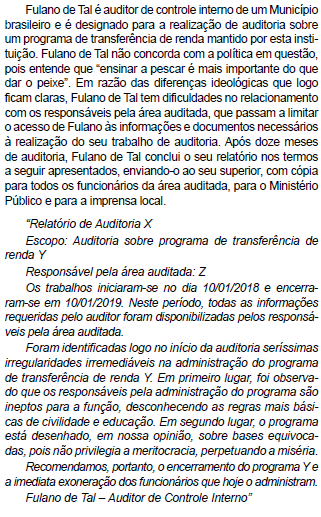

Com base na situação descrita e nas normas relativas ao relatório de auditoria interna, é correto afirmar que o auditor

Para o trabalho do auditor interno, é fundamental uma correta compreensão e manejo dos papéis de trabalho. Sobre esse insumo da atividade do auditor, é correto afirmar que

Com base na situação descrita e nas normas relativas ao relatório de auditoria interna, é correto afirmar que

A respeito da conceituação e dos objetivos da auditoria interna, é correto afirmar que

Tendo em vista os objetivos da auditoria interna, é fundamental que eventuais achados de auditoria recebam adequado tratamento pela organização, visando o aperfeiçoamento da administração e a geração de valor. A respeito da chamada matriz de responsabilização, é correto afirmar que

João e Maria são auditores internos da organização ABC S/A, instituição financeira com mais de R$ 10 bilhões em ativos sob sua administração e que já foi acusada no passado de “maquiar” seus balanços, deixando de dar baixa de ativos financeiros em conformidade com as normas contábeis. Para verificar a correção dos saldos de contas contábeis de alguns instrumentos financeiros mantidos para negociação pela empresa, João e Maria pensaram em realizar testes sobre uma amostra dos instrumentos financeiros registrados na conta contábil, uma vez que lhes pareceu impraticável verificar cada um dos instrumentos. Além disso, João e Maria observaram que, por serem os instrumentos financeiros em questão, títulos escriturais, a sua avaliação dependeria fortemente de análise de dados processados eletronicamente pelo sistema de informação interno da empresa. Nem João, nem Maria, porém, têm conhecimentos suficientes em tecnologia de informação ou no sistema de informação utilizado pela empresa. Tendo em vista a situação descrita, é correto afirmar que