O Plano de Contas Aplicado ao Setor Público - PCASP é considerado um estrutura básica para a escrituração contábil permitindo a contabilização dos atos e fatos praticados pelas entidades públicas. Assim não é correto afirmar sobre os objetivos do PCASP:

Concernente ao que dispõe a Lei n.°4.320/64, pode-se afirmar:

Todas as receitas e despesas orçamentárias autorizadas pelo Poder Legislativo devem constar na Lei Orçamentária pelos seus valores totais, sendo vedadas quaisquer deduções;

Todas as receitas e despesas orçamentárias autorizadas pelo Poder Legislativo devem constar na Lei Orçamentária pelos seus valores totais, sendo vedadas quaisquer deduções;

A lei Orçamentária conterá a discriminação da receita e da despesa, de forma a evidenciar a política econômico financeira e os programas de trabalho do governo, facilitando o acompanhamento e o controle dos gastos públicos;

A lei Orçamentária conterá a discriminação da receita e da despesa, de forma a evidenciar a política econômico financeira e os programas de trabalho do governo, facilitando o acompanhamento e o controle dos gastos públicos;

As receitas e despesas orçamentárias, previstas e autorizadas, deverão ser demonstradas de forma centralizada em uma única peça para cada exercício financeiro.

As receitas e despesas orçamentárias, previstas e autorizadas, deverão ser demonstradas de forma centralizada em uma única peça para cada exercício financeiro.

As assertivas mencionadas, referem-se, respectivamente, aos princípios orçamentários:

A respeito da receita pública é correto afirmar?

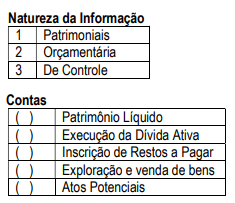

Relacione as naturezas das informações contábeis apresentadas na primeira coluna com as contas registradas na segunda. Em seguida assinale a opção correta.

A sequência correta é:

Observe os itens a seguir, relacionados com as contas integrantes das Demonstrações Contábeis do Setor Público.

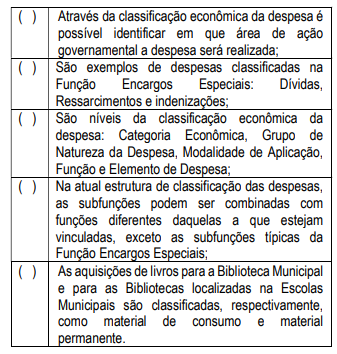

- A atual estrutura do Balanço Orçamentário, alterada após a vigências das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, apresenta uma coluna para a previsão atualizada, a qual deve demonstrar a reestimativa da receita decorrente, entre outros casos, de registro de excesso de arrecadação, contratação de operações de créditos a serem utilizadas na abertura de créditos adicionais e atualizações monetárias autorizadas por lei, efetuadas após a data da publicação das Lei orçamentária anual;

- O Balanço Financeiro evidencia por meio de suas contas somente as receitas e despesas orçamentárias e os ingressos e dispêndios extraorçamentários;

- Os valores do refinanciamento da dívida mobiliária deverão constar, em destaque, no balaço orçamentário, como receitas de operações de crédito internas e externas, e no mesmo nível de associação, nas despesas com amortização da dívida de refinanciamento;

- A estrutura do Quadro principal do Balanço Patrimonial é demonstrada com os seguintes grupos de contas: Ativo Financeiro, Ativo Permanente, Ativo Compensado, Passivo Financeiro, Passivo Permanente e Passivo Compensado;

- A nova estrutura do Balanço Patrimonial demonstra entre suas contas do quadro principal, uma que representa os pagamentos que foram feitos antecipadamente, cujos benefícios ou prestação de serviço à entidade ocorrerão no futuro as variações patrimoniais diminutivas

Após análise realizada, assinale a opção que se encontram somente os itens corretos.

Dentre os bens a seguir citados, quais os que tem o reconhecimento e mensuração facultativos no Patrimônio Público:

A planificação das contas aplicada no setor público é identificada por sete códigos de desdobramento, composto por nove dígitos com a seguinte estrutura. X . X . X . X . X . XX . XX. O que representa, respectivamente, o terceiro e quarto dígito?

Assinale a opção correta acerca dos procedimentos contábeis patrimoniais.

Analise as descrições relacionadas com a classificação dos gastos públicos, julgando-as verdadeiras (V) ou falsas (F).

Aponte a alternativa que demonstra os itens com descrição incorreta.