Sobre o trecho da Lei das S/As (Lei nº 6.404/76): Art. 179. “As contas serão classificadas do seguinte modo: (...) IV – no ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.” O conceito de transferência dos benefícios, riscos e controle dos bens à empresa foi uma das alterações trazidas pela Lei nº 11.638/2007, no processo de convergência para o padrão internacional.

Sobre o pressuposto contábil tratado nesse conceito, assinale a alternativa correta.

Considere as seguintes transações da empresa XY Ltda., ocorridas no mês de janeiro de 20X9, quando iniciou as suas atividades.

- Aquisição de mercadorias no valor de R$20.000,00, que inclui um ICMS recuperável, no valor de R$3.400,00.

- Venda de 50% das mercadorias adquiridas por R$ 25.000,00 sujeita somente à incidência do ICMS, a uma alíquota de 12%.

Após o registro contábil de apuração do ICMS, admitindo-se que estas foram as únicas transações realizadas no mês pela empresa XY

Ltda., assinale a alternativa correta.

Em agosto de 20X9, a empresa ABC recebeu comunicado de um processo trabalhista contra si, movido por um ex-funcionário seu que

trabalhou para ela entre os anos de 20X6 e 20X7. O processo, no valor de R$150.000,00 está em trâmite judicial e seu advogado avaliou que é provável que empresa ABC seja condenada, ou seja, que tenha que pagar o valor pleiteado no processo.

Sobre o caso descrito acima e em relação à contabilidade da empresa ABC referente a agosto de 20X9, assinale a alternativa correta.

A Resolução BACEN n° 4.144, de 27/9/2012, que dispõe sobre a Estrutura Conceitual de Contabilidade para a elaboração e

apresentação das demonstrações contábeis, em seu Art. 1º, determina que as instituições financeiras e demais instituições autorizadas a

funcionar pelo Banco Central do Brasil devem observar o Pronunciamento Conceitual Básico (R2) aprovado pelo Comitê de Pronunciamentos Contábeis (CPC), em 10 de dezembro de 2019, naquilo que não conflitar com as normas emitidas pelo Conselho Monetário Nacional ou pelo Banco Central do Brasil.

Neste sentido, assinale a alternativa correta.

O Balanço Patrimonial só apresenta o mesmo valor nos dois lados da demonstração porque as aplicações de recursos no Ativo só

acontecem com a devida origem de recursos no Passivo e Patrimônio Líquido. Sobre isso, analise as afirmativas a seguir.

I. Sobre as origens dos recursos, o Passivo compõe o capital de terceiros, enquanto o Patrimônio Líquido compõe o capital próprio da organização.

II. Capital Próprio é a definição do valor total do Patrimônio Líquido do Balanço Patrimonial, enquanto Capital Social diz respeito ao montante que os sócios inseriram na empresa. Sendo assim, podemos afirmar que o Capital Social é o lucro do Capital Próprio da organização.

III. Sobre os Estados Patrimoniais em uma organização, quando temos um total de Passivo muito inferior a um total de Patrimônio Líquido, significa que a empresa tem maior valor de recursos de origem de terceiros.

IV. Sobre as origens dos recursos, apenas o capital próprio da organização tem seus valores aplicados no Ativo, pois o capital de terceiros necessita aguardar pagamento para ser aplicado.

Assinale a alternativa correta.

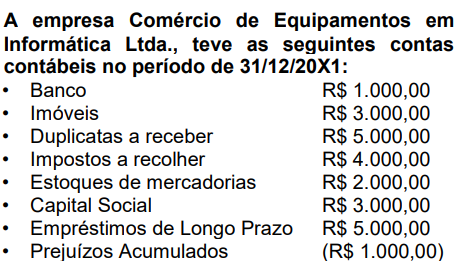

Considerando a estrutura do Balanço Patrimonial: Ativo Circulante (AC); Ativo Não Circulante (ANC); Passivo Circulante (PC);

Passivo Não Circulante (PNC); Patrimônio Líquido (PL), a empresa Célula Comércio de Material de Informática Ltda, utilizou as

seguintes contas: Móveis e Utensílios, Salários a Pagar, Obras de Arte, Caixa, Fornecedores, Reservas de Lucros, Terrenos para Futura

Expansão.

Assinale a alternativa que apresenta a sequência correta das contas apresentadas.

Estas contas contábeis compuseram o seu Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido.

Com base nos valores anteriormente citados, assinale a alternativa correta que apresenta o total do Passivo Não Circulante (PNC) e do Patrimônio Líquido (PL):

O Balanço Patrimonial apresentará a situação patrimonial tanto no aspecto qualitativo, ou seja, especificar de acordo com a natureza,

cada um dos bens, direitos e obrigações, quanto no aspecto quantitativo que consiste em dar valores aos respectivos bens, direitos e obrigações. Ainda sobre o Balanço Patrimonial, analise as afirmativas a seguir.

I. No balanço, as contas serão classificadas seguindo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da companhia.

II. O Ativo revela a aplicação das obrigações, isto é, mostra o que a empresa deve a terceiros.

III. As contas pertencentes ao grupo do Ativo serão dispostas em ordem decrescente de grau de liquidez nos elementos nelas registrados, ou seja, de acordo com o prazo em que os bens ou direitos se converterão em moeda.

IV. As contas do passivo serão dispostas em ordem decrescente de exigibilidade dos elementos nelas registrados, ou seja, de acordo com o menor prazo de vencimento das obrigações.

V. O intangível evidencia os direitos que tenham por objeto, bens incorpóreos destinados à manutenção da companhia ou exercidos com

essa finalidade.

Assinale a alternativa correta.

Os ativos representam um conjunto de bens e direitos controlados pela entidade, aos quais trazem benefícios e proporcionam ganhos.

Corroborando com esta informação, analise as afirmativas a seguir sobre o Ativo.

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados.

II. Um direito que tem o potencial de produzir benefícios econômicos.

III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Assinale a alternativa correta.

A Estrutura Conceitual da Contabilidade advém da teoria da contabilidade à medida em que determina quais serão as regras, princípios e

convenções a serem adotados nas normas contábeis. Sobre a finalidade da Estrutura Conceitual da Contabilidade, analise as afirmativas a seguir.

I. Auxiliar o desenvolvimento das Normas Internacionais de Contabilidade (IFRS) para que tenham base em conceitos consistentes.

II. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes

quando nenhum pronunciamento se aplicar à determinada transação ou outro evento, ou quando o pronunciamento permite uma escolha de política contábil.

III. Auxiliar os responsáveis pela elaboração (preparadores) dos relatórios financeiros a desenvolver políticas contábeis consistentes

quando o pronunciamento permite uma escolha de política contábil.

IV. Auxiliar todas as partes a entender e interpretar os Pronunciamentos

Assinale a alternativa correta.

O objetivo do Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos é definir procedimentos visando a assegurar que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado no tempo por uso nas operações da entidade ou em sua eventual venda. Caso exista evidência clara de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas. Isso posto, analise as informações: A empresa XA, ao analisar um determinado Ativo, identifica as seguintes características: Valor líquido de Vendas = R$ 5.100,00; Valor em uso = R$ 5.000,00; Valor Contábil Bruto = R$ 8.000,00; Depreciação Acumulada = R$ 2.000,00; Provisão para Perdas R$ 600,00.

Calcule o valor do lançamento por Perda de Redução ao Valor Recuperável (Impairment) deste Ativo e assinale a alternativa que preencha corretamente a lacuna.

O valor do lançamento por Perda de Redução ao Valor Recuperável foi de ______.

O processo de reconhecimento refere-se à captação para inclusão no Balanço Patrimonial ou na Demonstração do Resultado do Exercício dos itens que atendam à definição de um dos elementos destas demonstrações, tais como: Ativo, Passivo, Patrimônio Líquido, Receita ou Despesa. Desta forma, analise as afirmativas sobre ‘o que o reconhecimento envolve pensar’.

I. O reconhecimento envolve pensar se o item, em uma dessas demonstrações contábeis, quer seja isoladamente, quer seja em conjunto com outros itens, em palavras e por através de seu valor monetário, e assim, incluir esse valor em um ou mais totais nestas demonstrações.

II. O reconhecimento envolve pensar que os custos incorridos para a sua aquisição ou sua criação, compreende a contraprestação paga para adquiri-lo ou cria-lo.

III. O reconhecimento envolve pensar em uma característica identificada pelo custo histórico, custo corrente, valor justo ou valor de

cumprimento de um item que está sendo mensurado.

Assinale a alternativa correta.

As instituições financeiras e as demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem observar as normas e

procedimentos previstos no Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF. O COSIF foi instituído em 1987. Analise as afirmativas sobre os objetivos do COSIF.

I. Uniformizar a escrituração pelas instituições financeiras e entidades seguradoras.

II. Possibilitar o acompanhamento do sistema financeiro, análise, avaliação do desempenho e controle, pela Receita Federal do Brasil, em conjunto com o Banco Central do Brasil.

III. Expressar com fidedignidade e clareza a real situação econômico-financeira das Instituições Financeiras e conglomerados financeiros.

Assinale a alternativa correta.

Segundo a Resolução CFC nº 1.374/2011 “alguns passivos somente podem ser mensurados por meio do emprego de significativo grau de estimativa”. No Brasil, denominam-se esses passivos de “provisões”. Sobre as provisões e passivos contingentes, normatizados pela NBC TG 25, analise as afirmativas a seguir.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões são reconhecidas como passivo porque são obrigações presentes, e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem, ou não, uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos ou

obrigações presentes que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis, pois tratam-se de resultados que serão realizados.

Assinale a alternativa correta.