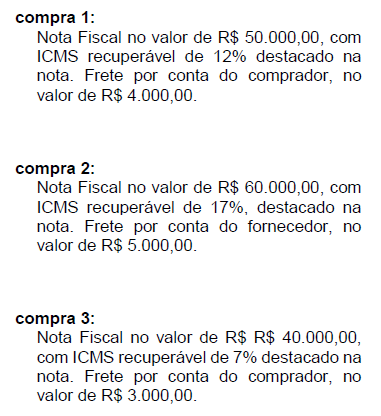

A empresa CZN Comercial Ltda efetuou as seguintes compras de mercadorias no mês de março de 2.0X2

Considerando que o estoque final do mês de fevereiro de 2.0X2 era R$ 45.000,00 e que não ocorreram vendas durante o mês de março, assinale a alternativa correta que apresenta o valor do estoque final no último dia do mês de março.

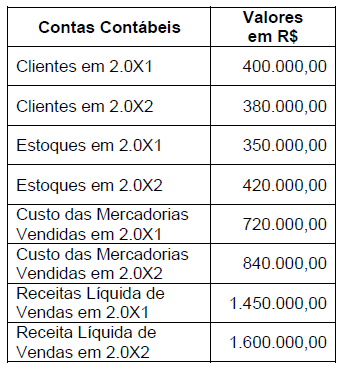

Alguns dados do Balanço Patrimonial e da Demonstração de Resultados do Exercício da empresa FNT Comercial Ltda, referente aos exercícios sociais encerrados nos anos de X1 e X2, são apresentados a seguir:

R$ 500.000,00

As seguintes operações de compra e venda de mercadorias ocorreram na empresa RGC Comercial Ltda, no mês de setembro de 20X2:

01/09 – Compra de 4.500 unidades do produto A pelo valor unitário de R$ 2,50.

05/09 – Compra de 2.300 unidades do produto A pelo valor unitário de R$ 2,60.

08/09 – Venda de 1.500 unidades do produto A pelo valor unitário de R$ 6,70.

10/09 – Venda de 1.600 unidades do produto A pelo valor unitário de R$7,40.

15/09 – Compra de 2.700 unidades do produto A pelo valor unitário de R$ 2,70.

25/09 – Venda de 2.500 unidades do produto A pelo valor unitário de R$ 7,80.

A empresa, para fins gerenciais, utiliza o método UEPS (último a entrar, o primeiro a sair) para avaliação de seus estoques.

Considerando apenas as informações mencionadas e que o estoque inicial era igual à zero, assinale a alternativa que apresenta o valor do estoque final de mercadorias no período, calculado pelo método UEPS, desconsiderando impostos sobre compras e vendas e eventuais outros custos.

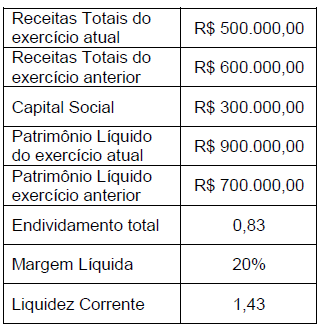

A empresa YTK Ltda apresentou, por ocasião do encerramento de seu exercício social, os dados a seguir:

Assinale a alternativa correta que apresenta o ROE Return on Equity ou Rentabilidade do Patrimônio Líquido da empresa, no último exercício social. Para resposta final, considere 2 casas decimais, utilizando o arredondamento matemático.

A Lei 6.404 / 76 e a Norma Brasileira de Contabilidade NBC TG Estrutura Conceitual apresentam os elementos das demonstrações contábeis, bem como a definição e características de cada um desses elementos.

Analise as afirmações a seguir e dê valores Verdadeiro (V) ou Falso (F).

( ) Os elementos das demonstrações contábeis são: ativos, passivos e patrimônio líquido, que se referem ao desempenho financeiro da entidade que reporta; e receitas e despesas, que se referem à posição financeira da entidade.

( ) Ativo é o recurso econômico presente controlado pela entidade como resultado de eventos futuros.

( ) Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

( ) Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

( ) Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, incluindo aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Norma Brasileira de Contabilidade NBCTG 26 R5 define a base para a apresentação das demonstrações contábeis, estabelecendo as diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo. Com relação às Notas Explicativas, analise as afirmações a seguir e dê valores Verdadeiro (V) ou Falso (F).

( ) As notas explicativas devem apresentar informação acerca da base para a elaboração das demonstrações contábeis e das políticas contábeis significativas utilizadas pela empresa.

( ) Uma política contábil é considerada significativa apenas quando os valores associados a ela forem relevantes.

( ) As empresas não devem divulgar em suas notas explicativas informações acerca dos pressupostos relativos ao futuro, e outras fontes principais da incerteza das estimativas à data do balanço, que tenham risco significativo de provocar modificação material nos valores contábeis de ativos e passivos.

( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital.

( ) Se uma empresa for constituída por tempo determinado, ela deve divulgar nas notas explicativas, a informação a respeito do tempo de duração, se esta informação não foi divulgada em outro local.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

A Norma Brasileira de Contabilidade, NBC TG Estrutura Conceitual, de 21 de Novembro de 2019 dispõe sobre a estrutura conceitual para relatório financeiro. O normativo apresenta as características de informações financeiras úteis. Analise as afirmações a seguir e dê valores Verdadeiro (V) ou Falso (F).

( ) As características qualitativas de informações financeiras úteis, discutidas na NBC TG Estrutura Conceitual, identificam os tipos de informações que tendem a ser mais úteis a investidores, credores por empréstimos e outros credores, existentes e potenciais, para que tomem decisões sobre a empresa que reporta com base nas informações financeiras. São características que melhoram a utilidade das informações que serão fornecidas aos usuários das demonstrações contábeis.

( ) A NBC TG Estrutura Conceitual classifica as características qualitativas em características de evolução e características de melhoria.

( ) As características qualitativas de melhoria são apenas: comparabilidade, capacidade de verificação, tempestividade e compreensibilidade.

( ) Tempestividade significa disponibilizar informações aos tomadores de decisões a tempo para que sejam capazes de influenciar suas decisões.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

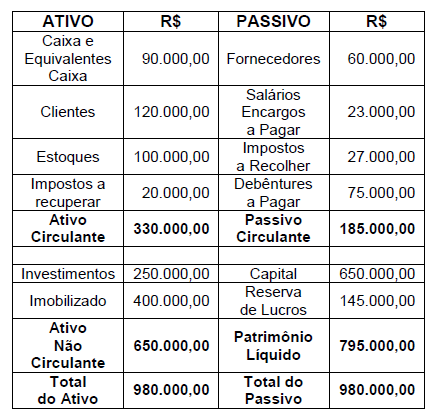

A empresa BCD Ltda, apresentou em 31.12.20X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de 20X2, ocorreram os seguintes fatos contábeis na empresa:

I. Pagamento a fornecedores R$ 20.000,00.

II. Recebimento de clientes R$ 50.000,00.

III. Pagamento de Impostos a Recolher R$ 20.000,00.

IV. Pagamento de Salários e Encargos R$ 23.000,00. V. Pagamento de debêntures R$ 30.000,00.

VI. Venda à prazo de R$ 50.000,00 de mercadorias que estão no estoque, com lucro de 30% sobre o custo.

O Balanço Patrimonial levantado em 31.01.20X2, após a contabilização de todos os fatos contábeis mencionados, modificou o balanço anterior.

Baseando-se na Norma Brasileira de Contabilidade NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a alternativa incorreta.

A empresa QWE Serviços Ltda, emitiu notas de prestação de serviços durante o mês de setembro, no valor de R$ 400.000,00, sendo 40% com recebimento à vista, e o restante no próximo mês. O imposto sobre serviços ISS é de 5% sobre o valor da nota. Considerando apenas as informações disponibilizadas, e a legislação vigente, assinale a alternativa correta que apresenta a escrituração correta desses fatos contábeis.

Legenda:

D - Débito

C - Crédito