A NBC TG Estrutura Conceitual – ESTRUTURA CONCEITUAL PARA RELATÓRIO FINANCEIRO indica o conceito financeiro e o conceito físico de capital.

De acordo com a norma, a seleção do conceito apropriado de capital pela entidade deve ser baseada

Um hospital localizado no Centro da cidade adquiriu um terreno ao lado de seu prédio para a construção de um estacionamento para ser utilizado, exclusivamente, pelos pacientes, de modo a oferecer melhor atendimento.

No Balanço Patrimonial do hospital, o terreno deve ser classificado como

Em relação a compliance, analise as afirmativas abaixo:

I. Compliance é a busca permanente de coerência entre aquilo que se espera de uma organização e o que ela, de fato, pratica no dia a dia.

II. O programa de compliance de uma organização deve abranger um conjunto de mecanismos e procedimentos, políticas, diretrizes, código de conduta, canal de denúncias e demais instrumentos com o objetivo de prevenir, detectar e sanar desvios de conduta, fraudes, atos de corrupção, lavagem de dinheiro, atos ilícitos praticados contra a administração pública, dentre outras questões.

III. Os auditores externos (independentes) devem se comprometer e apoiar o fomento da cultura ética e o fortalecimento do programa de compliance da organização que auditam.

IV. O comitê de auditoria estatutário deve declarar ostensiva e publicamente a importância dos valores e das políticas que compõem o programa de compliance da organização, atuando sempre de maneira inequívoca e coerente com aquilo que pregam.

Estão corretas as afirmativas

Em 01/01/2020, uma sociedade empresária adquiriu uma van para transportar os seus empregados por R$ 300.000. A vida útil foi estimada em 15 anos e não foi considerado valor residual.

Em 2023, essa van apresentou diversos problemas que ocasionaram gastos de R$ 24.000 com reparos. Por conta dos problemas, a sociedade empresária decidiu comprar uma nova van e, em 31/12/2023, vendeu a antiga por R$ 250.000.

O lucro obtido com a venda da van, considerando que a sociedade empresária utiliza o método da linha reta para depreciar os seus ativos imobilizados, foi de

Considerado um fato relevante divulgado por uma empresa de capital aberto, a perspectiva de alto potencial de entrada de benefícios econômicos futuros na aquisição de um novo ativo operacional resultou em um aumento (de R$ 4,50 para R$ 60,50 no valor nominal) de suas ações negociadas em Bolsa de Valores no país e no exterior.

Dois meses depois, verificou-se que tal fato relevante era falso e que o acionista majoritário tinha conhecimento disso, o que resultou em prejuízo de bilhões de reais para entidade e foi tratado como crime contra o mercado financeiro.

Na divulgação inicial do fato relevante, a característica qualitativa fundamental que deixou de ser observada pela entidade foi a

Uma sociedade empresária pode elaborar sua Demonstração dos Fluxos de Caixa de acordo com o método direto ou com o método indireto.

De acordo com a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, a diferença entre as duas demonstrações elaboradas consiste somente na apresentação

De acordo com a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, o investidor, independentemente da natureza de seu envolvimento com a investida, deve determinar se é controlador avaliando se controla a investida.

Em relação ao controle, considere os itens a seguir:

I. Poder sobre a investida.

II. Exposição a, ou direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida.

III. Capacidade de utilizar seu poder sobre a investida para afetar o valor de seus retornos.

IV. Mais do que a metade das ações com poder de voto da investida.

O investidor controla a investida se possuir os atributos apresentados em

Um curso de idiomas oferecia aulas de inglês, espanhol e japonês. Em 2024, a gerência do curso resolveu extinguir a oferta de aulas de japonês e espanhol, passando a oferecer apenas aulas de inglês. A reorganização dos cursos teve efeito material na natureza e no foco das operações do curso, de modo que foi constituída uma provisão para reestruturação.

Assinale a opção que indica gastos que podem ser incluídos no valor da provisão.

A NBC TG 25 – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES ilustra o tratamento contábil quando uma obrigação presente ou possível da entidade envolve prazos ou valores incertos.

Com base na referida norma, relacione o tratamento dado a cada situação a seguir com seu reconhecimento e divulgação.

I. Há obrigação presente que provavelmente requer uma saída de recursos.

II. Há obrigação possível ou obrigação presente que pode requerer, mas provavelmente não irá requerer, uma saída de recursos.

III. Há obrigação possível ou obrigação presente cuja probabilidade de uma saída de recursos é remota.

( ) Não é reconhecida nenhuma provisão e não há obrigatoriedade de divulgação.

( ) Deve-se reconhecer a provisão e divulgar em nota explicativa.

( ) Não é reconhecida a provisão, mas é divulgado o fato em nota explicativa como passivo contingente.

A relação correta, na ordem apresentada, é

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

A ética é fundamental no exercício da contabilidade, pois garante a integridade, a transparência e a confiança nas informações financeiras divulgadas, aspectos essenciais para o bom funcionamento das empresas e a estabilidade econômica.

O papel da contabilidade na sociedade vai além do simples registro de transações, pois ela atua como um mecanismo de

Assinale a opção que indica uma conta do passivo de uma entidade que não deve ser classificada como passivo circulante de acordo com a NBC TG 26 (R5) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS.

A Cia. Verde Amarela é uma empresa brasileira que vende objetos relacionados à Seleção Masculina de Futebol. Em 31/12/2022, a empresa apresentou lucro líquido de R$ 800.000 em sua Demonstração do Resultado do Exercício. No entanto, estimou que o lucro apresentaria uma redução de 80% em 2023.

Com a finalidade de segregar uma parcela do lucro em 2022, a Cia. Verde Amarela poderia constituir, em 31/12/2022,

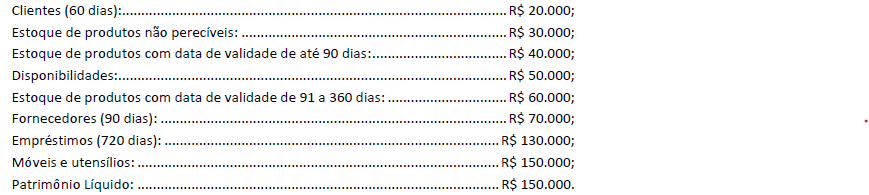

Em 31/12/2023, um supermercado apresentava os seguintes saldos em seu Balanço Patrimonial:

A liquidez imediata do supermercado em 31/12/2023 foi de

Em janeiro de 2024, a despesa relacionada a salários de uma sociedade empresária era de R$ 500.000. Desse valor, R$ 120.000 representava imposto de renda retido na fonte.

Assinale a opção que indica o lançamento contábil realizado em 31/01/2024 para reconhecer os efeitos decorrentes do fato, considerando que os salários da entidade são pagos no 5º dia útil do mês seguinte ao do fato gerador.