O Balanço Orçamentário é uma demonstração obrigatória na prestação anual de contas dos entes públicos e também é um dos

anexos do relatório resumido de execução orçamentária, de publicação bimestral.

Na estrutura proposta para essa demonstração no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o cancelamento de uma despesa empenhada e ainda não realizada no final do terceiro bimestre de um exercício financeiro:

A consolidação das contas públicas nos diversos níveis de governo de forma adequada é possível graças a um mecanismo criado pelo PCASP para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

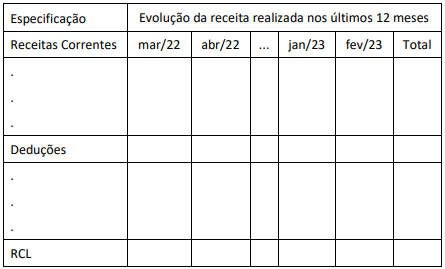

O quadro a seguir ilustra a estrutura de apresentação do Demonstrativo da Receita Corrente Líquida (RCL), anexo do Relatório Resumido da Execução Orçamentária (RREO), de um Estado da federação para o período de março/2022 a fevereiro/2023.

No quadro ilustrado, foi omitida a apresentação de uma última coluna, que deveria trazer o valor:

Ao fazer o registro contábil de um passivo, a exemplo da contratação de uma operação de crédito, é comum a adoção do custo histórico como base para reconhecimento inicial.

Ao tratar da mensuração de passivos, a NBC TSP Estrutura Conceitual dispõe que, quando o valor temporal do passivo for material, por exemplo, quando o prazo de vencimento for significativo, a entidade deve:

À luz das regras de integridade do Plano de Contas Aplicado ao Setor Público (PCAS), o lançamento contábil da redução ao valor recuperável de um ativo:

Uma entidade pública adota a política de reavaliação de ativos, conforme disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP). Ao final de um dado exercício, a entidade detinha um ativo cujo valor da depreciação anual incidente sobre o ativo reavaliado era de R$ 230,00. Caso não tivesse passado pelo processo de reavaliação, a depreciação incidente sobre o ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Na estrutura de apresentação do Balanço Patrimonial disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de valores de terceiros de que o ente público for fiel depositário: