A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

As reservas de capital, contabilizadas no patrimônio líquido, representam valores recebidos que não transitaram e não irão transitar pelo resultado como receita.

Assinale a opção que indica quando as reservas de capital podem ser utilizadas.

Uma instituição de ensino adquiriu, em 01/01/X0, um prédio para alugar a terceiros por R$500.000. A vida útil do prédio foi estimada em 50 anos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

De acordo com inclusão feita pela Lei nº 11.638/07 na Lei nº 6.404/64, assinale a opção que indica a classificação no ativo intangível.

A Cia. ABC é uma Sociedade Empresária brasileira que constituiu uma subsidiária integral para operar nos Estados Unidos. Esta será avaliada de acordo com o método da equivalência patrimonial.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar. Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

- Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

- Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

- Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, assinale a opção que indica a apresentação de cada elemento, respectivamente, nas Demonstrações Contábeis Individuais da Cia. ABC.

Uma loja vendia calculadoras. Em 31/12/X0, não havia calculadoras no estoque.

Em 02/01/X1, a loja adquiriu 100 calculadoras. O preço unitário cobrado pelo fabricante foi de R$ 100,00, mas a loja recebeu um desconto de 10% sobre o preço. Além disso, a loja pagou o frete de R$ 200,00. Ainda, a loja estimou que o custo de estocagem das calculadoras era de R$ 400,00.

No primeiro trimestre de X1, 30 calculadoras foram vendidas por R$ 110,00 cada. Em 01/04, o preço baixou para R$ 95,00 e foram vendidas 10 calculadoras no segundo trimestre. Já em 01/07, o preço baixou para R$ 85,00. No trimestre foram vendidas 40 calculadoras. Em 01/10 o preço foi ajustado para R$ 100,00. Nesse trimestre, 8 calculadoras foram vendidas.

Assinale a opção que indica o lucro bruto da loja, no ano de X1.

Em 31/12/X0, uma sociedade empresária adquiriu móveis para utilizar em seu negócio por R$ 12.000 para pagamento em um ano. Esse prazo era maior do que os prazos normais de crédito para a sociedade empresária. Se os móveis fossem adquiridos à vista, o valor seria de R$ 10.000.

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

De acordo com a NBC TG 26 (R5) - Apresentação das Demonstrações Contábeis, as demonstrações contábeis resultam do processamento de grande número de transações ou outros eventos que são agregados em classes, de acordo com a sua natureza ou função.

Quando um item não é individualmente material, ele deve ser

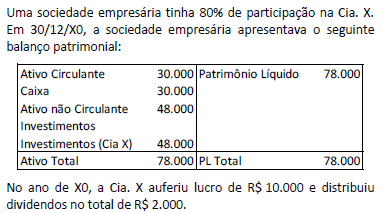

Assinale a opção que indica o saldo da conta “Investimentos” no balanço patrimonial da sociedade empresária em 31/12/X0, após a apuração do lucro e o reconhecimento dos dividendos pela Cia X.

De acordo com a Lei nº 6.404/1964, modificada pelas leis 11.638/2007 e 11.941/2009, considera-se, como valor justo dos instrumentos financeiros,

Em 01/01/X0, uma entidade de incorporação imobiliária iniciou a construção de um prédio. Foi estimado que todos os apartamentos estariam prontos em 31/12/X3.

O custo total estimado para cada apartamento era de R$ 500.000, sendo gastos do seguinte modo:

- em X0: R$ 100.000;

- em X1: R$ 120.000;

- em X2: R$ 200.000; e

- em X3: R$ 80.000.

Ainda, a construtora incorre em despesas gerais de R$ 180.000 ao ano.

Em 01/01/X0 foram vendidos três apartamentos por R$ 800.000 cada, à vista.

Assinale a opção que indica o lucro bruto relacionado à venda destes três apartamentos, reconhecido na Demonstração do Resultado do Exercício da construtora em 31/12/X2, considerando que os valores reais foram iguais aos estimados.

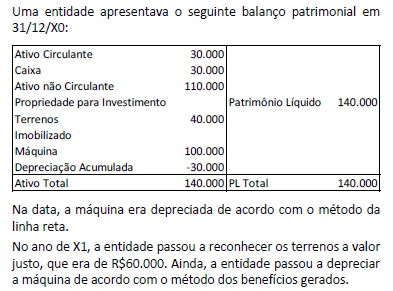

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, assinale a opção que indica a classificação das mudanças do reconhecimento do terreno e do método de depreciação, respectivamente.

Uma sociedade empresária recebe subvenção governamental por meio de isenção de imposto sobre a renda.

De acordo com a NBC TG 07 (R2) – Subvenção e Assistência Governamentais, assinale a opção que indica o tratamento contábil da subvenção nas demonstrações contábeis da

sociedade empresária.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

- Custos de registro: R$ 7.000

- Custos internos administrativos: R$ 6.000

- Custos relativos à elaboração de prospectos e relatórios: R$ 5.000

- Remuneração de serviços profissionais de consultores: R$ 10.000

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a mensuração e apresentação das debêntures no balanço patrimonial da entidade, na data do registro inicial da captação.

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.