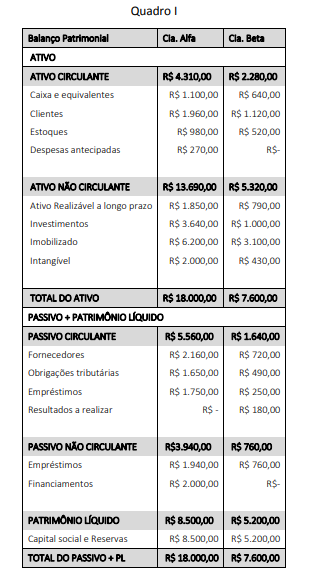

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

O Balanço Financeiro (BF) é um demonstrativo previsto na Lei nº 4.320/1964, mas cuja estrutura e nomenclatura vêm sendo atualizadas pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Ao elaborar o BF de uma entidade pública ao final de um exercício, um contador deve considerar que:

Um servidor do setor de informática de um ente público estava organizando os anexos do Relatório Resumido da Execução Orçamentária (RREO) do último bimestre do exercício para publicação no portal da transparência do ente.

Após a publicação dos anexos do RREO, foi detectado que o

servidor cometeu um equívoco ao incluir um anexo em que

constavam informações sobre:

Após a implantação de um novo sistema de controle contábil, uma entidade pública registrou uma variação anormal no custo dos seus estoques. Após uma análise criteriosa nos parâmetros do sistema, foi detectado que um item estava sendo equivocadamente contabilizado no custo dos estoques.

Tal item se refere a gastos com:

Embora os instrumentos orçamentários no Brasil sejam definidos em seção própria sobre o tema no texto constitucional, a Lei nº 4.320/1964 dispõe sobre regras relativas à elaboração e à execução do orçamento.

Entre essas regras, uma que foi suplantada parcialmente por lei mais recente dispõe que a LOA:

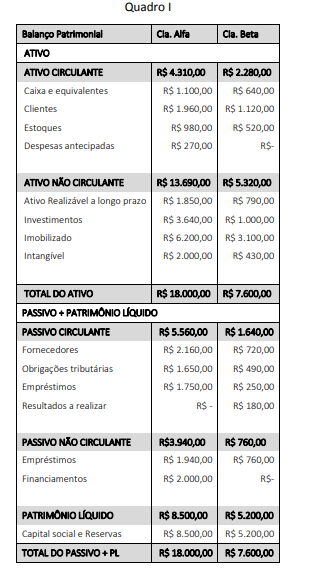

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os ajustes de consolidação (Quadro I), o saldo de estoque consolidado é de:

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

Ao avaliar a configuração das despesas orçamentárias do Balanço Orçamentário apresentado no Quadro II, é correto afirmar que:

De acordo com as regras do Plano de Contas Aplicado ao Setor Público (PCASP), a doação de bem imóvel registrado no patrimônio da União para um Estado da Federação deve ter o seguinte lançamento contábil no ente doador:

Um dos anexos do Relatório de Gestão Fiscal (RGF) se refere ao Demonstrativo da Dívida Consolidada Líquida.

Ao elaborar esse demonstrativo, quanto à apuração da dívida consolidada, um item que NÃO deve ser incluído na apuração é o montante relativo a:

O aprimoramento das práticas orçamentárias contribuiu para a consolidação dos princípios orçamentários como premissas a serem observadas para consistência e confiabilidade do processo orçamentário.

No cenário da administração pública federal, o fato de cada ministério ou órgão equivalente ter seus orçamentos específicos, que são consolidados na proposta de Lei Orçamentária Anual em cada exercício, está alinhado ao princípio da:

Em decorrência de instabilidades no cenário econômico refletidas em indicadores macroeconômicos em um dado período, foi registrado aumento nos custos de produtos e serviços, e consequente aumento nos preços ao consumidor. Por sua relevância como serviço de utilidade pública e por seu impacto no custo do setor produtivo, o governo propôs a concessão de um benefício aos consumidores de energia elétrica, de até determinada faixa de renda para reduzir o impacto da alta da tarifa.

A aprovação de tal benefício está condicionada, entre outros fatores, às normas para concessão de:

Considere as informações no Quadro III a seguir, com valores expressos em milhões de reais, extraídas da execução orçamentária de uma entidade pública ao final de um exercício financeiro.

Quadro III

A partir desses dados, o fluxo de caixa líquido das atividades de investimento a ser apresentado na Demonstração dos Fluxos de Caixa (DFC) da entidade, em milhões de reais, é de:

Com os avanços em termos da adoção de uma efetiva gestão de custos nas entidades da administração pública, o uso dos chamados indicadores de desempenho de custos se tornou mais recorrente.

Os profissionais que atuam na área de gestão de custos devem considerar algumas ponderações quanto à compreensão desses indicadores, entre as quais destaca-se que:

A Lei de Diretrizes Orçamentárias (LDO) é um instrumento que integra a perspectiva de planejamento com o orçamento anual, além de contribuir para o acompanhamento da gestão fiscal, com disposições que impactam poderes e órgãos da administração pública. Acerca do conteúdo e alcance desse instrumento, analise os itens a seguir.

I. O aumento de despesa com pessoal dos órgãos e entidades da administração direta e indireta, mantidas pelo poder público, está sujeito à previsão na LDO.

II. Em decorrência da competência constitucional de controle, os parâmetros para remuneração de pessoal no âmbito do Poder Legislativo são fixados em lei própria, e não na LDO.

III. As propostas orçamentárias dos Tribunais de Justiça são elaboradas dentro dos limites estipulados pela LDO.

IV. Devido à sua autonomia e independência funcional, a proposta orçamentária do Ministério Público não está sujeita a parâmetros definidos pela LDO.

Está correto somente o que se afirma em:

Ao final do primeiro bimestre de um determinado exercício financeiro, um servidor de um ente público estava fazendo a conferência de informações relativas à execução orçamentária para publicação no portal da transparência do ente. O servidor detectou uma inconsistência na apuração das receitas primárias, feita manualmente em decorrência de uma pane no sistema. A inconsistência detectada pelo servidor refere-se à classificação equivocada do identificador de resultado primário, que gerou uma receita primária a maior.

Um item que pode ter chamado a atenção do servidor se refere a receitas de: