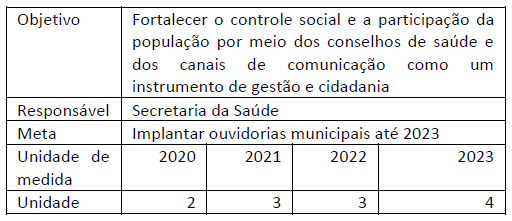

No Plano Plurianual (PPA) 2020-2023 de um estado da federação foi previsto um objetivo que tinha como uma das metas a descrita no quadro abaixo, seguido como padrão para as demais metas.

Ao analisar o conteúdo do referido PPA à luz das disposições constitucionais, um servidor da área de controle verificou nos quadros de metas uma inconsistência relativa à ausência de indicação de:

A Lei de Responsabilidade Fiscal (LRF) trata especialmente da renúncia de receita, ao estabelecer medidas a serem observadas pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita. Nesse contexto, considere o caso de um ente federativo que tenha aprovado a concessão de dispensa legal do débito tributário devido para contribuintes que atendessem a determinados requisitos.

Esse tipo de renúncia de receita:

Com o objetivo de contribuir para a responsabilidade na gestão fiscal, a Lei de Responsabilidade Fiscal estabeleceu o mecanismo de limitação de empenho e movimentação financeira, com regras específicas.

Ao avaliar a adoção desse mecanismo, um gestor deve considerar que:

Em decorrência de danos causados por um intenso período de chuvas, um trecho, incluindo uma ponte, de uma rodovia federal situada no Estado de Santa Catarina precisou de obras emergenciais para sua reconstrução. A ação orçamentária foi autorizada no âmbito do Ministério da Infraestrutura, acompanhada pelo Departamento Nacional de Infraestrutura de Transportes (DNIT), com recursos do Tesouro.

Sob o ponto de vista da classificação programática, tal ação:

A informação de custos no setor público tem o objetivo de apoiar a tomada de decisões e a prestação de contas, com vistas a contribuir para medição e avaliação da qualidade do gasto na administração pública. Porém, a efetiva adoção das informações de custos no setor público apresenta uma série de desafios que requerem etapas bem definidas.

O Manual de Informações de Custos do Governo Federal apresenta um fluxo para o desenvolvimento de um modelo de custos personalizado.

Uma das atividades desse fluxo é construir a modelagem de mensuração sobre o tripé “sistema de custeio, sistema de acumulação e método de custeio”, que se insere na etapa de:

Para o próximo exercício financeiro, um parlamentar federal apresentou uma emenda ao Projeto de Lei do Orçamento Anual para contemplar uma ação de estruturação da rede de serviços de atenção básica de saúde em um município do Estado de Santa Catarina, no valor de R$ 45.000,00.

Com base nas normas aplicáveis às emendas parlamentares ao orçamento e nas informações do caso hipotético, essa emenda pode:

Analisar as despesas de um ente público a partir da classificação funcional, além de refletir a competência institucional do órgão, contribui para identificar as preferências na alocação de recursos em grandes áreas (funções e subfunções). No caso de órgãos vinculados à justiça, as funções 02 - Judiciária e 03 - Essencial à Justiça podem ser relacionadas, embora cada uma tenha subfunções típicas associadas.

Uma subfunção típica da função 02 – Judiciária é:

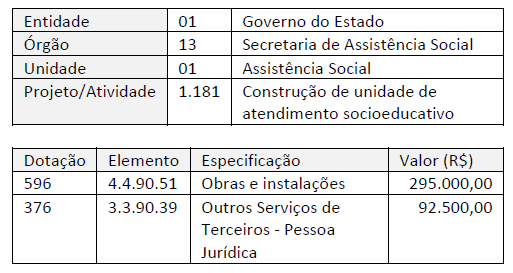

Considere o trecho a seguir, referente a um decreto hipotético publicado pelo governador do Estado de XYZ: “Decreto Estadual nº 413, de 19 de abril de 20x0 Dispõe sobre a abertura de crédito adicional especial no âmbito do Poder Executivo do Estado de XYZ, conforme especificado. O Governador do Estado de XYZ, no uso de suas atribuições legais e nos termos do art. 43, inciso III, da Lei Federal nº 4.320, de 17 de março de 1964 determina:

Art. 1º Fica inserido no Orçamento Geral do Estado de XYZ, para o exercício financeiro de 20x0, crédito adicional especial no valor de R$ 387.500,00, conforme especificado a seguir:

Art. 2º Este Decreto acresce o valor da despesa criada na programação financeira e o cronograma de execução mensal de desembolso conforme publicado no Decreto nº 085/20x0. Art. 3º Este Decreto entra em vigor na data de sua publicação.”

Com base nas informações apresentadas e nas normas relativas a créditos adicionais, o tribunal de contas questionou a legalidade do referido decreto de abertura de crédito adicional pelo fato de:

Embora a maior parte das receitas arrecadadas pelos entes públicos derive da soberania estatal, há também uma parcela da arrecadação que tem origem na exploração de atividades econômicas por entidades públicas. Por terem natureza orçamentária, tais receitas complementam os recursos nos cofres públicos para o atendimento das demandas da sociedade.

De acordo com o Manual Técnico do Orçamento (MTO), essas receitas NÃO:

O Relatório de Gestão Fiscal (RGF) previsto na Lei de Responsabilidade Fiscal traz uma série de informações que contribuem para o acompanhamento da gestão fiscal por parte dos gestores públicos e da sociedade em geral.

Uma informação que pode ser analisada no RGF faz referência a:

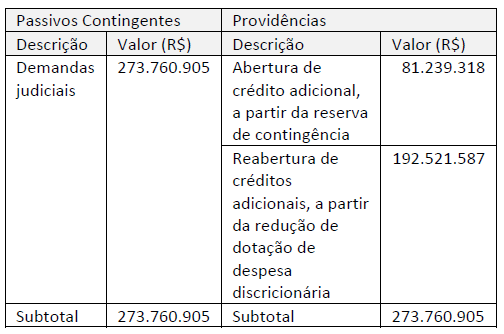

Analise as informações apresentadas no quadro a seguir.

O quadro apresentado representa um conteúdo informacional que deve ser disponibilizado pelos entes públicos, incluído no(a):

Ao elaborar os instrumentos orçamentários, principalmente a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, os entes públicos deverão estar atentos aos impactos das chamadas despesas obrigatórias de caráter continuado. Acerca de tais despesas, analise os itens a seguir.

I. Considera-se obrigatória de caráter continuado a despesa que gere obrigação legal de execução por um período mínimo equivalente à vigência do Plano Plurianual.

II. Ao tratar de despesa obrigatória de caráter continuado, a LRF se refere expressamente apenas a despesas correntes.

III. Uma despesa obrigatória de caráter continuado pode ser derivada de um ato administrativo normativo.

Está correto somente o que se afirma em: