Considere os dados do Quadro I a seguir extraídos do Balanço Patrimonial do exercício findo em 31/12/2018 de uma unidade da Federação, com valores expressos em milhares de reais.

Até o final do terceiro bimestre do exercício financeiro de 2019 foram registrados os seguintes fatos:

- Abertura de créditos adicionais extraordinários no valor de R$ 100 mil.

- Reabertura de créditos adicionais do exercício anterior no valor de R$ 245 mil.

- Anulação de dotações orçamentárias no valor de R$ 115 mil.

- Abertura de créditos adicionais especiais no valor de R$ 190 mil.

- Excesso de arrecadação no valor de R$ 160 mil, com tendência de crescimento até o final do exercício.

Considerando apenas as informações fornecidas no Quadro I, se o gestor da unidade da Federação precisar abrir um novo crédito adicional especial no início do mês de julho, ele poderá contar com o valor de (milhares de reais):

A nova estrutura de codificação das naturezas de receita estabelecida pela Portaria nº 05, de 25 de agosto de 2015, acrescentou a categoria Tipo, que tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza.

Nessa categoria, o dígito 3 representa:

No Anexo de Metas Fiscais que acompanha a Lei de Diretrizes Orçamentárias (LDO), a apresentação das metas anuais:

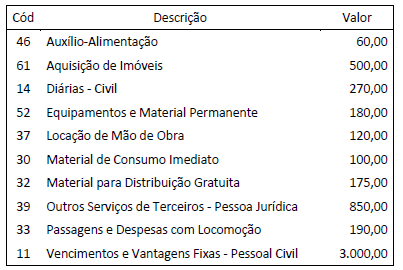

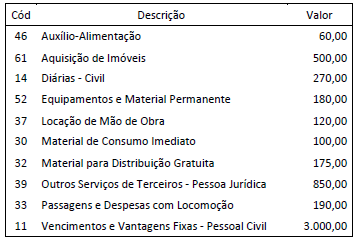

Considere as informações apresentadas no Quadro II a seguir, com valores expressos em milhares de reais, relativas às despesas com uma ação orçamentária constante no orçamento anual de uma unidade da Federação aprovado em 22 de dezembro de 2018.

A partir da análise das informações constantes do Quadro II, apurou-se que o valor das despesas orçamentárias não efetivas, ou seja, que não reduzem a situação líquida patrimonial da entidade, corresponde, em milhares de reais, a:

Considere as informações apresentadas no Quadro II a seguir, com valores expressos em milhares de reais, relativas às despesas com uma ação orçamentária constante no orçamento anual de uma unidade da Federação aprovado em 22 de dezembro de 2018.

Com base nas informações do Quadro II, a descrição dos itens de despesa da ação orçamentária representa a classificação da despesa por:

Um projeto originalmente previsto para durar 1 ano foi analisado, em determinada data de controle, pela técnica de EVA (earned value analysis). A situação do projeto nessa data era:

PV = R$600,00, equivalente a 40% do planejado;

EV = R$200,00, equivalente a 30% do planejado, e

AC = R$620,00.

O gerente do projeto está otimista e acredita que o restante do trabalho será executado de acordo com o PV.

O orçamento na data de conclusão (BAC) é:

O ciclo orçamentário contempla as fases de elaboração, discussão e aprovação, execução e avaliação do orçamento, as quais têm participação dos representantes dos poderes e também da sociedade.

No que tange à participação do Poder Legislativo, as alterações promovidas por parlamentares no projeto de lei do orçamento antes da sua votação são chamadas de:

Considere os dados do Quadro I a seguir extraídos do Balanço Patrimonial do exercício findo em 31/12/2018 de uma unidade da Federação, com valores expressos em milhares de reais.

Até o final do terceiro bimestre do exercício financeiro de 2019 foram registrados os seguintes fatos:

- Abertura de créditos adicionais extraordinários no valor de R$ 100 mil.

- Reabertura de créditos adicionais do exercício anterior no valor de R$ 245 mil.

- Anulação de dotações orçamentárias no valor de R$ 115 mil.

- Abertura de créditos adicionais especiais no valor de R$ 190 mil.

- Excesso de arrecadação no valor de R$ 160 mil, com tendência de crescimento até o final do exercício.

A partir das informações apresentadas no Quadro I, o saldo patrimonial da unidade da Federação ao final do exercício de 2018 corresponde, em milhares de reais, a: