Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

Considerando somente essas informações e o que dispõe a NBC TSP 09, o valor evidenciado nas demonstrações contábeis do final do quarto ano de uso do equipamento deve ser:

As Normas Brasileiras de Contabilidade aplicadas ao Setor Público (NBC TSP), alinhadas aos padrões internacionais, têm exigido a divulgação de informações adicionais (notas explicativas) para melhor compreensão das demonstrações contábeis.

Uma nota explicativa sobre o Ativo Imobilizado da entidade, por exemplo, requer a apresentação de informações detalhadas sobre os itens do grupo.

Das informações adicionais a seguir sobre Ativo Imobilizado, a que NÃO é exigida pela NBC TSP 07 refere-se a:

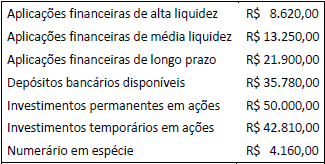

Considere os dados apresentados no quadro a seguir, extraídos da contabilidade de uma entidade ao final de um exercício financeiro.

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

Em relação às informações fiscais a serem publicadas pelas defensorias públicas, sobretudo para dar transparência dos recursos para pagamento com pessoal, é correto afirmar que as defensorias públicas:

A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

Ao tratar das bases para mensuração de ativos, a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público aborda a lógica de mensuração a valores históricos e valores correntes.

A mensuração a valores correntes:

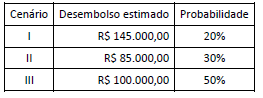

Uma entidade pública foi acionada judicialmente por uma empresa em decorrência da interrupção de um contrato de prestação de serviços. A assessoria jurídica da entidade considera que a perda é muito provável e apresentou os seguintes cenários quanto à probabilidade do valor do desembolso:

Nesse caso, a entidade deve reconhecer uma provisão no valor de:

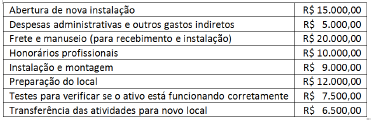

Uma entidade adquiriu um equipamento para uso em suas atividades de prestação de serviços pelo valor de R$ 740.000,00.

Adicionalmente, a entidade incorreu nos seguintes gastos relacionados ao equipamento adquirido:

Considerando tais informações, o valor que deve ser adicionado ao custo de aquisição para fins de reconhecimento inicial do ativo, por se referir a custos diretamente atribuíveis, é:

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

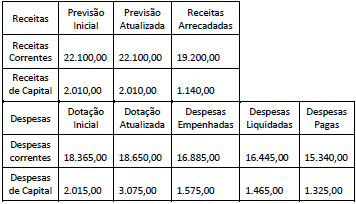

O quadro a seguir apresenta dados, expressos em milhares de reais, extraídos do Balanço Orçamentário de uma entidade pública em um dado exercício.

A partir da análise dessa demonstração, é correto afirmar que:

O Plano de Contas Aplicado ao Setor Público (PCASP) estabeleceu um mecanismo para possibilitar a consolidação das contas públicas nos diversos níveis de governo. O mecanismo identifica o 5º nível de detalhamento das contas quando os respectivos saldos devem ser excluídos ou não da consolidação.

Dessa forma, os saldos de operações decorrentes de transações entre entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser identificados no 5º nível com o dígito:

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por: