Epaminondas, servidor público estadual, ao refletir sobre a possibilidade de concorrer a um mandato eletivo, procurou um advogado e pediu orientação a respeito da sistemática constitucional de acumulação de cargos públicos. A esse respeito, é correto afirmar que o servidor público:

A Lei Federal nº 11.079/04 institui normas gerais para licitação e contratação de parceria público–privada no âmbito da Administração Pública. De acordo com tal lei, é vedada a celebração de contrato de parceria público–privada:

José, juiz de direito do Tribunal de Justiça de São Paulo, depara–se com um processo em que figura na condição de ré uma grande amiga de infância de sua filha. Não havendo causa de impedimento ou suspeição, separa o processo para proferir, com calma, na manhã seguinte, uma sentença condenatória bem fundamentada, pois sabe que sua filha ficaria chateada diante de sua decisão. Ocorre que, por descuido, esqueceu o processo no armário de seu gabinete por 06 meses, causando a prescrição da pretensão punitiva. Considerando a hipótese narrada, é correto afirmar que a conduta de José:

Em avaliação de programas e projetos é muito comum, na área

pública, a ausência de um sistema estruturado de

monitoramento e avaliação (M&A).

Essa ausência é um risco porque:

A Organização Internacional das Entidades Fiscalizadoras

Superiores (Intosai, na sigla em inglês) foi fundada em 1953 e

promove o intercâmbio de informações e de experiências entre

as chamadas entidades fiscalizadoras superiores (EFS), que são

organizações de auditoria governamental externa, entre elas

tribunais de contas, auditorias gerais, controladorias e

congêneres, a depender do país onde estão instituí

A “Declaração de Lima”, adotada no IX Congresso da Intosai,

ocorrido em 1977, em Lima, no Peru, é reconhecida como a

magna carta da auditoria governamental, e fornece as bases

filosóficas e conceituais para os trabalhos desenvolvidos pelas

EFS.

De acordo com a Declaração de Lima, é atividade considerada

típica e indispensável de uma EFS:

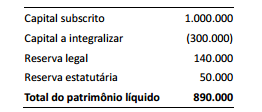

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a

seguinte composição, em reais:

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas

instalações ao redor do Brasil. Uma dessas instalações está

localizada próximo a uma rodovia que dá acesso a um porto, e foi

inaugurada em 1º de março de 2008, quando se estimava que

essa instalação teria uma vida útil de 30 anos e nenhum valor

residual. Desde então essas estimativas não se modificaram,

nem tampouco houve o reconhecimento de quaisquer ajustes

para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o

custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual

a rodovia próxima a essa instalação da companhia dá acesso

deverá passar por uma longa reforma. Considerando desde a

licitação do projeto até a conclusão das obras, o processo de

reforma do porto poderá se estender por mais de 5 anos. Em

virtude disso, a administração da Armazéns Gerais Épsilon S.A.

acredita que o volume de negócios dessa instalação será

comprometido, e decidiu aplicar um teste de redução ao valor

recuperável desse ativo. O teste foi concluído em 1º de março de

2015, data em que o valor justo da instalação foi avaliado em

R$47.000.000, e o valor em uso foi avaliado em R$40.000.000

Como a administração da Armazéns Gerais Épsilon S.A. estima

que a venda dessa instalação acarretaria despesas de

R$3.000.000, o valor líquido pelo qual esse ativo deve ser

apresentado em 1º de março de 2015 é de:

A Cia. Eta adquiriu, em 01/07/x2, 10.000 Letras do Tesouro Nacional (LTN), a um custo de R$811,62 cada, com vencimento em 01/07/x4, quando o Tesouro Nacional pagará R$1.000,00 pelo resgate de cada uma. Esses títulos foram designados pela Cia. Eta como ativos financeiros disponíveis para venda. Sabendo que a taxa efetiva de juros desses títulos é de 11% a.a., que a companhia encerra seus exercícios sociais em 30/06, e que em 30/06/x3 essas mesmas LTN estavam cotadas a R$910,00 cada, o impacto desses títulos no resultado da companhia durante o exercício encerrado em 30/06/x3 será:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00

por redução ao valor recuperável de um ativo imobilizado, cujo

custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de

20x4 relativos à redução do imobilizado ao seu valor recuperável

são os seguintes:

De acordo com o MCASP, a Demonstração dos Fluxos de Caixa

(DFC) permite a análise da capacidade de a entidade gerar caixa e

equivalentes de caixa e da utilização de recursos próprios e de

terceiros em suas atividades. Em geral espera-se que, nas

entidades do setor público, os fluxos de caixa mais

representativos sejam gerados pelas atividades operacionais.

A opção a seguir que contém apenas itens relacionados às

atividades operacionais é:

Na medida em que a existência da lei orgânica municipal está prevista na Constituição da República, sujeitando–se aos balizamentos ali estabelecidos, é correto afirmar que:

Rafael é servidor público ocupante de cargo efetivo de Técnico

Administrativo do Poder Executivo municipal. Por meio de uma

portaria assinada pelo Prefeito, Rafael foi cedido para o Poder

Legislativo do mesmo município, para exercer a função de chefe

de gabinete de Vereador, no período de 01/06/14 até 01/06/16

Em meados de 2015, por necessidade do serviço, o Prefeito

expediu nova portaria revogando a cessão de diversos servidores

(dentre eles, a de Rafael) a órgãos estranhos ao executivo

municipal e determinando seu retorno ao órgão de origem, em

30 dias. Inconformado, Rafael impetrou mandado de segurança,

pleiteando a manutenção de sua cessão à câmara municipal até o

dia 01/06/16. A pretensão de Rafael merece ser julgada:

O princípio da transparência fiscal traz a ideia de que toda atividade financeira deve se desenvolver com clareza e transparência, como forma de legitimação do Estado Social e Democrático de Direito. Visando dar aplicabilidade a esse princípio, a Lei nº 10.028/2000 introduziu os artigos 359–A até 359–H no Código Penal, trazendo os chamados Crimes contra as Finanças Públicas.

Sobre o tema, é correto afirmar que o crime de:

A Lei nº 8.987/95 dispõe sobre o regime de concessão e

permissão da prestação de serviços públicos previsto no art.

175, da Constituição da República. Com base no que dispõe tal

lei, é hipótese de extinção da concessão a:

Na formulação de programas e projetos públicos pode-se utilizar

a técnica do Planejamento Estratégico Situacional (PES) que

envolve a realização de um conjunto de atividades, organizadas

em “momentos” ao invés de em “etapas rígidas”.

Em um desses “momentos” são desenvolvidos temas vitais, como

a estrutura organizacional, o fluxo interno de informações, a

coordenação do plano, do sistema de prestação de contas, as

ferramentas gerenciais necessárias e a dinâmica da participação

democrática na implantação do plano.

Esse “momento” do PES é conhecido como: