Ceticismo profissional, como encontrado NBC TA 200, é a postura

Conforme o Regulamento do ICMS do Estado do Amapá, aprovado pelo Decreto (AP) no 2269, de 24 de julho de 1998, no âmbito da substituição tributária colhe-se a definição de

Um auditor da receita estadual, sem visitar qualquer estabelecimento comercial, empregou técnica de banco de dados a partir da escrituração eletrônica existente, por meio do qual foi possível montar um painel de empresas, incluindo a composição de alíquotas incidentes no ingresso de mercadorias e os respectivos créditos pleiteados. Após buscar os casos que mais divergiam da média, identificou uma empresa específica em que: I. não havia qualquer entrada de produtos isentos; II. havia créditos contabilizados de mercadorias objeto de consumo próprio; e III. havia créditos contabilizados de mercadorias utilizadas na formação de ativo permanente.

Nessa hipótese,

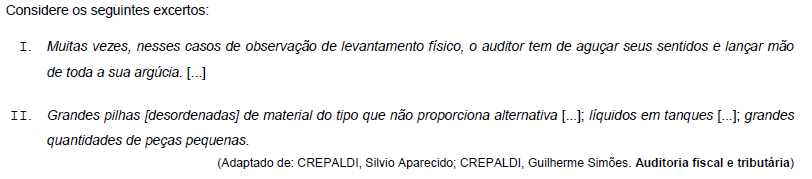

O primeiro aborda um teste substantivo aplicável ao saldo de uma das contas do ativo, enquanto o segundo aborda exemplos de dificuldades possivelmente encontradas no procedimento. A conta mais adequada aos trechos mencionados é a de

Conforme as Normas Brasileiras de Contabilidade, são exemplos de risco que não decorre da conduta e dos procedimentos realizados diretamente pelo auditor independente e de risco influenciado diretamente pela conduta e pelos procedimentos realizados pelo auditor independente, respectivamente, o risco

A Nota Fiscal Eletrônica para consumidor final adotada pelo Anexo XXX do Decreto (AP) no 2.269, de 24 de julho de 1998, é documento emitido

Quanto aos erros identificados na Nota Fiscal Eletrônica, conforme o Ajuste SINIEF 07/05,

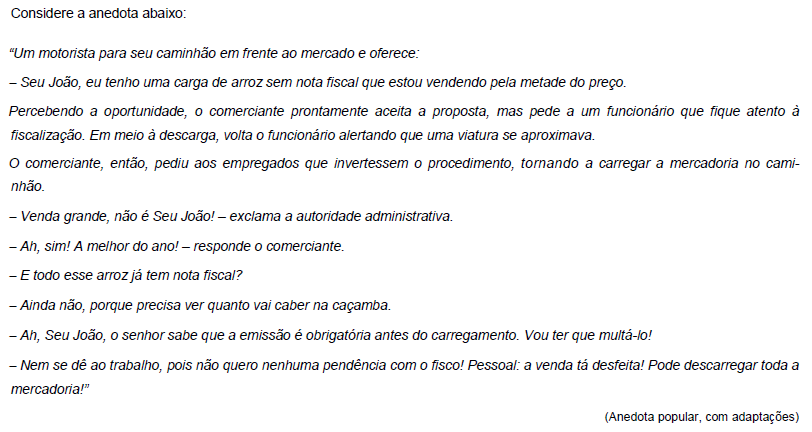

A curta história acima poderia não ter o mesmo desfecho na prática moderna de auditoria tributária porque

No âmbito das Normas Brasileiras de Contabilidade relativas à auditoria independente, define-se risco de

O Ajuste SINIEF 7/2005 cuida de documentos fiscais eletrônicos dos contribuintes do ICMS e seus eventos. Como exemplo destes documentos e de seus eventos tem-se a Nota Fiscal Eletrônica,

Em contrato de empreitada, empresa de construção civil, sediada em Macapá/AP, contratada para realizar uma obra em Oiapoque/AP, envia para o local da obra 100.000 tijolos fabricados nos fornos construídos em sua sede, em Macapá/AP. Adquire, ainda, de depósito de material de construção, mais 10.000 tijolos e os envia para o local da obra. Em precário forno, montado pela construtora no local da obra, fabrica e lá utiliza mais 2.000 tijolos.

Com base nestas informações e na lista de serviços anexa à Lei Complementar no 116, de 31 de julho de 2003, quanto ao ICMS, a construtora

Parte integral do trabalho de auditoria é a execução dos chamados procedimentos analíticos, que, conforme a NBC TA 520, podem ser definidos como

Quanto à Escrituração Fiscal Digital para uso pelos contribuintes do ICMS, e, em especial, quanto ao bloco K, que substitui o registro de controle da produção e do estoque, o Ajuste SINIEF 2/2009 estipulou um cronograma de adesão. Segundo tal agenda, em estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00, a escrituração completa do bloco K é obrigatória na EFD, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE, a partir de primeiro de janeiro de

Na compra, a prazo, de um aparelho celular de última geração, no valor total de R$ 1.000,00, dividido em 10 prestações, o vendedor, para não perder o negócio, deixa de acrescentar juros sobre esse parcelamento e ainda concede, já no ato da venda, um desconto de R$ 100,00. O comprador é ainda informado de que, se pagar a primeira parcela com antecedência mínima de 15 dias em relação à data do vencimento constante do boleto, serão concedidos, automaticamente, somente nesta primeira prestação, mais R$ 50,00 de desconto. Por sua vez, o comprador, com receio de furto ou roubo do aparelho adquirido, contrata seguro no valor de R$ 60,00.

Faltando pouco mais de 15 dias para o vencimento da primeira parcela, o comprador efetua seu pagamento, com o desconto de R$ 50,00.

Com base na situação relatada e na Lei Complementar no 87, de 13 de setembro de 1996, o montante correspondente à base de cálculo do ICMS devido na operação de venda do celular é