Em dezembro de 2016, uma determinada entidade pública decidiu adotar o modelo de reavaliação, pela primeira vez, para uma classe de ativo intangível. No momento da reavaliação, constatou-se que o valor bruto contábil de um dos ativos que estava sendo reavaliado era R$ 736.000,00 e a amortização acumulada total referente a tal ativo era R$ 245.000,00. Após análise, verificou-se que o valor reavaliado desse ativo intangível era R$ 410.000,00. Assim sendo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público e sabendo que a entidade não tem um sistema de controle patrimonial adaptado para o registro da reserva de reavaliação, para o registro contábil da reavaliação na data em que esta foi realizada, foi necessário um

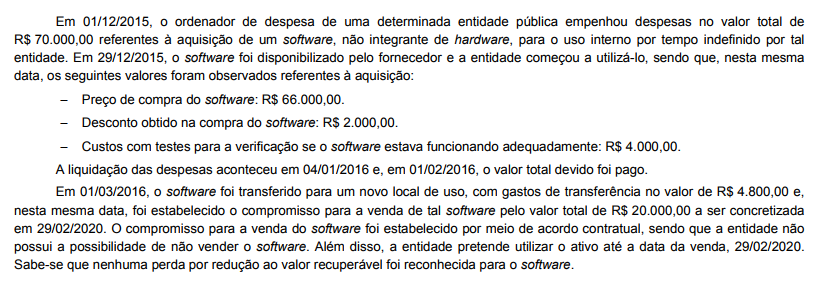

O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, com o uso da classe dos eventos

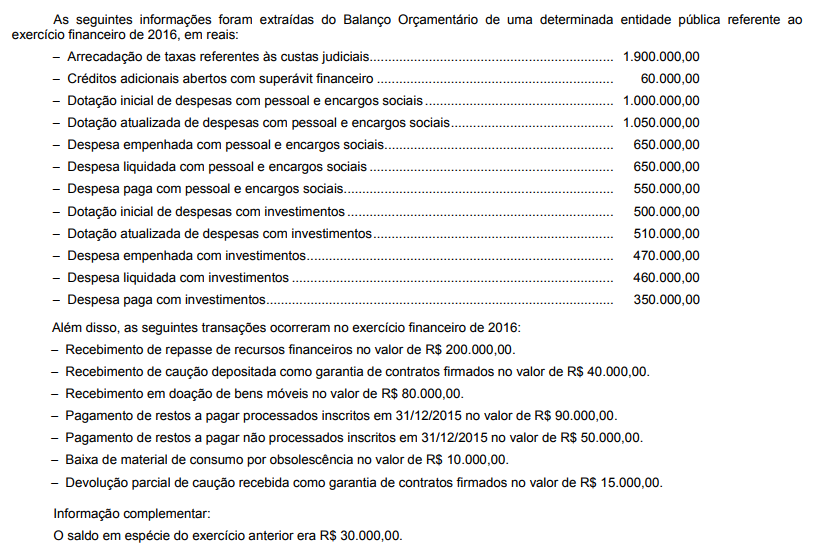

Com base nessas informações tomadas em conjunto, os restos a pagar processados e não processados de tal entidade pública inscritos em 31/12/2016 foram, respectivamente, em reais,

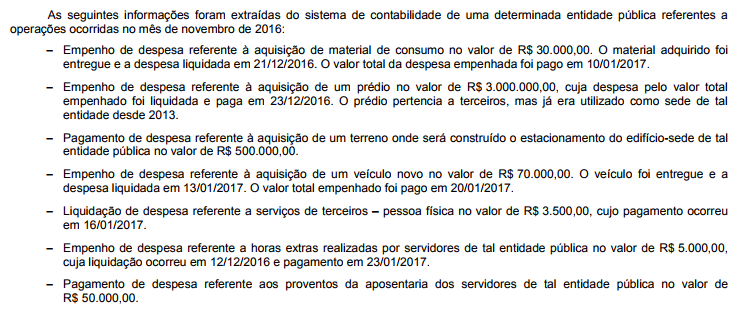

Com base nessas informações tomadas em conjunto, as despesas orçamentárias totais com pessoal e encargos sociais e investimentos que impactaram o resultado de execução orçamentária, conforme Lei nº 4.320/1964, de tal entidade pública no mês de novembro de 2016 foram, respectivamente, em reais,

Em 08/08/2016, um processo judicial foi instaurado contra determinada entidade pública, sendo que o departamento jurídico classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, cujo valor foi estimado em R$ 80.000,00. Em 16/05/2017, após decisão judicial referente ao processo instaurado em 08/08/2016, tal entidade pública ficou obrigada a liquidar a obrigação em 22/09/2017, entretanto, o valor total a ser pago foi fixado em R$ 70.000,00. Assim, em 16/05/2017, a decisão judicial provocou

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Um suprimento de fundos foi concedido a um servidor de determinada entidade pública, sendo que o empenho, a liquidação e o pagamento ao suprido foram realizados no mês de março de 2017. Porém, em decorrência de imprevistos que ocasionaram a não utilização do valor total concedido, tal servidor da entidade procedeu à devolução total do valor em 19/04/2017. Assim, em 19/04/2017, o registro contábil da devolução do valor concedido por meio do suprimento de fundos originou um

Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades

Após análise realizada pelo contador de uma entidade pública, concluiu-se que a base de mensuração que reflete de modo mais adequado o valor de um determinado ativo implica a mensuração do bem a valor de saída. Tal base, independente da técnica de atribuição de valor escolhida, fornece um valor não observável em mercado aberto, ativo e organizado. Além disso, a base de mensuração se caracteriza como uma medida específica para tal entidade pública. Assim sendo, de acordo com as determinações da NBC TSP Estrutura Conceitual − Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, uma possível base de mensuração para o ativo corresponde ao

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a caução recebida no valor de R$ 40.000,00 como garantia de contratos firmados corresponde a

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,

O relatório de gestão referente ao exercício financeiro de 2016 de uma determinada entidade pública indica que o valor de R$ 1.350.000,00, classificado no grupo de natureza da despesa 4, teve a execução da dotação orçamentária efetuada por descentralização de créditos por meio de provisão concedida. Assim, a descentralização de crédito orçamentário no valor de R$ 1.350.000,00, do grupo de natureza da despesa