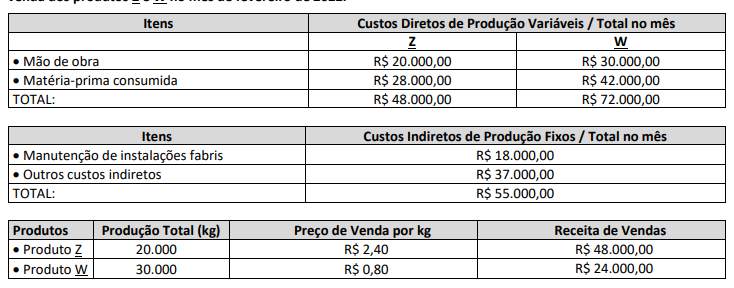

As informações seguintes foram coletadas na gerência de custos da Indústria A e se referem aos dados de produção e venda dos produtos Z e W no mês de fevereiro de 2022.

Informações adicionais:

A produção total de Z e W foi completamente vendida no mês;

A indústria produz somente os produtos Z e W e trabalhou com sua capacidade normal de produção; e,

A indústria utiliza os custos totais com mão de obra direta como critério de rateio dos custos indiretos da produção.

Considerando única e exclusivamente as informações disponibilizadas e empregando o sistema de custeio por absorção, assinale o Resultado Bruto apurado pela indústria com a venda de toda a produção de Z e W no mês de fevereiro de 2022.

O contador é o profissional que cuida de questões econômicas, financeiras, tributárias e patrimoniais de pessoas físicas e jurídicas e, por isso, a sua atuação deve ser sempre pautada pela conduta ética. De acordo com a NBC PG 100 (R1), relacione a conduta do profissional da Contabilidade descrita na afirmativa a seguir, com o respectivo princípio fundamental de ética.

1. Ser direto e honesto em todas as relações profissionais e comerciais.

2. Respeitar o sigilo das informações obtidas.

3. Cumprir as leis e os regulamentos pertinentes para evitar a conduta indevida.

4. Atuar de forma diligente e de acordo com os padrões técnicos e profissionais aplicáveis.

( ) Competência profissional e devido zelo.

( ) Comportamento profissional.

( ) Integridade.

( ) Confidencialidade.

A sequência está correta em

As NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas foi emitida pelo CFC para aplicação às demonstrações contábeis para fins gerais de Pequena e Média Empresa (PME), conjunto composto por sociedades fechadas e que não sejam requeridas a fazer prestação pública de suas contas. Em relação às demonstrações contábeis da PME, assinale a afirmativa correta.

De acordo com a NBC PG 01 de 2019 (Código de Ética Profissional do Contador), analise as afirmativas a seguir.

I. O contador pode indicar, em veículo de comunicação, os trabalhos realizados e a relação de clientes, quando por estes autorizado.

II. É vedado ao contador transferir, ainda que parcialmente, a execução de serviços a seu cargo a outro profissional.

III. Com a anuência por escrito do cliente, o contador pode transferir o contrato de serviços a seu cargo a outro profissional.

IV. Os profissionais de contabilidade poderão executar campanhas agressivas de marketing, estipulando honorários em valores irrisórios para angariação de grande quantidade de clientes.

Está correto o que se afirma apenas em

Em reunião com o departamento de contabilidade, o advogado de determinada empresa informa à chefia responsável, que, no último mês, a empresa foi notificada da existência de três ações judiciais, cujas características são:

I. Ação de natureza trabalhista, ajuizada por ex-funcionário que alega o não recebimento de verbas. O advogado julga provável que será necessário desembolsar, até o encerramento do exercício seguinte, o valor de R$ 15.000,00, baseado em decisões recentes de casos semelhantes.

II. Ação de natureza fiscal, no valor de R$ 9.000,00, ajuizada pela Prefeitura Municipal, que alega erro na base de cálculo do Imposto sobre Serviços recolhido pela empresa no último ano. O advogado afirma ser possível uma saída de recursos, mas não sabe estimar com confiança o prazo de sua ocorrência.

III. Ação de natureza ambiental, movida pela autarquia de água e esgoto do município, que alega descarte irregular de lixo da empresa, e solicita indenização de R$ 14.000,00. O advogado afirma que a probabilidade de saída de recursos em decorrência deste litígio é remota, quase nula.

Considerando o exposto e com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a afirmativa correta.

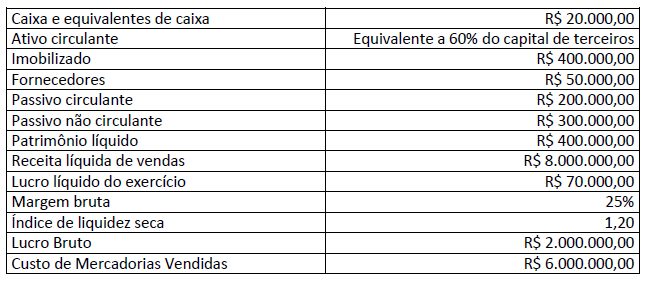

Uma empresa apresentou as seguintes informações extraídas de suas demonstrações contábeis do exercício findo em 31/12/2021:

Considerando exclusivamente as informações do quadro anterior, o saldo dos estoques e o prazo médio de renovação dos estoques são, respectivamente:

Empresa brasileira, de capital aberto, com ações negociáveis em Bolsa de Valores, obteve um prejuízo operacional equivalente a R$ 130 milhões e um prejuízo líquido equivalente a R$ 160 milhões em 2021. Em consequência, o prejuízo diluído por ação foi equivalente a R$ 0,50. Preocupado com a repercussão desses números junto aos usuários das demonstrações contábeis, dentre eles os acionistas, os administradores solicitaram reunião com os auditores independentes a fim de esclarecer que os resultados da atividade econômica da empresa foram fortemente impactados pela pandemia Covid-19, exporem a preocupação em relação às incertezas quanto ao futuro da empresa e a melhor forma de divulgar as demonstrações contábeis. Os auditores independentes, no intuito de melhor informar os administradores, prestaram os seguintes esclarecimentos; analise-os.

I. É recomendável e aconselhável que as companhias reportem os efeitos da pandemia nas demonstrações contábeis.

II. Em virtude de a atividade econômica ter sido impactada pela pandemia não é prudente divulgar ao mercado eventuais incertezas relativas à capacidade da empresa de continuar em operação.

III. A tarefa de julgar o resultado da empresa é dos usuários das demonstrações contábeis que, para tanto, precisam ter acesso a informações contábeis relevantes e tempestivas, neutras e livres de qualquer viés.

IV. As demonstrações financeiras devem ser preparadas no pressuposto da descontinuidade da companhia.

V. Se a administração tiver ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas a respeito da continuidade da companhia, não deve divulgá-las ao mercado.

Está correto o que se afirma apenas em

Uma pequena indústria fabrica somente três produtos: produto A, produto B e produto C. Apesar de serem produtos distintos, eles têm em sua composição a matéria-prima X. O custo da matéria-prima X é de R$ 2,00 por kg e, no mês de fevereiro de 2022, o consumo dessa matéria-prima para produzir cada um dos produtos foi:

- Produto A 6 kg de matéria-prima por unidade produzida.

- Produto B 2 kg de matéria-prima por unidade produzida.

- Produto C 8 kg de matéria-prima por unidade produzida.

Outras informações levantadas em fevereiro de 2022:

- A pequena indústria produziu 1.000 unidades de cada produto e trabalhou com sua capacidade normal de produção;

- O total dos Custos Fixos Indiretos de fabricação foi de R$ 43.000,00. Esse valor foi assim rateado entre os produtos: 30% para o Produto A, 35% para o Produto B e 35% para o Produto C; e,

- O Custo Total da mão de obra direta para fabricação dos três produtos foi de R$ 40.000,00. Esse valor foi assim distribuído aos produtos: 25% para o Produto A, 30% para o Produto B e 45% para o Produto C.

Considerando única e exclusivamente as informações disponibilizadas, assinale a alternativa que evidencia o custo unitário de cada unidade do produto A, produto B e produto C, respectivamente.

Em uma reunião da diretoria de determinada empresa com o contador, chefe do departamento de contabilidade, o diretor financeiro questionou se poderia deixar de recolher os tributos devidos no ano de 2022, na expectativa de o governo conceder anistia de débitos tributários em decorrência da pandemia de Covid-19. O contador examinou as normas tributárias atuais e alertou a toda diretoria, oficialmente e por escrito, da existência de penalidades aplicáveis nos recolhimentos de tributos em atraso, e orientou que os tributos fossem recolhidos nos prazos estabelecidos na legislação então vigente. Considerando unicamente a situação descrita e com base no Código de Ética Profissional do Contador (NBC PG 01 de 07/02/2019), analise a conduta ética do profissional de contabilidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Exerceu a profissão contábil com imprudência, já que existe a expectativa do governo conceder anistia de débitos tributários.

( ) Exerceu a profissão contábil com zelo, pois alertou sobre a existência de penalidades aplicáveis nos recolhimentos de tributos em atraso.

( ) Exerceu a profissão contábil com negligência, considerando que a sua orientação poderá ocasionar uma redução no patrimônio do cliente.

( ) Exerceu a profissão contábil com diligência, pois orientou que os tributos fossem recolhidos nos prazos estabelecidos na legislação vigente.

A sequência está correta em

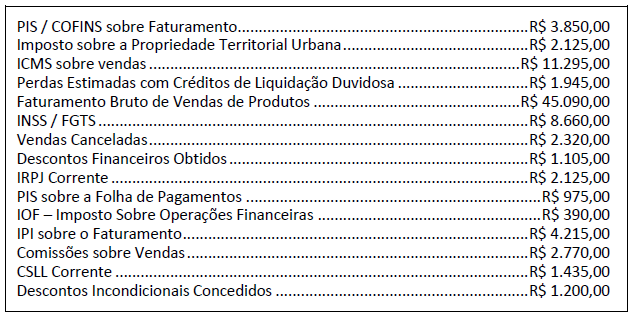

Diversos aspectos de legislação e normativos tributários estão presentes no cotidiano daqueles que militam na área contábil. É necessário que o contador entenda os conceitos de fato gerador, bases de cálculo e alíquotas dos tributos incidentes sobre as diversas operações efetuadas pelas entidades. Nesse sentido, analise as contas contábeis de resultado demonstradas a seguir, extraídas do balancete de verificação de uma determinada Cia. (empresa do ramo industrial) em 31/12/2021.

Com base nos dados anteriores, assinale a alternativa que representa corretamente a Receita Líquida de Vendas da citada Cia. em 2021.

Conhecer as normas que regem um negócio ou uma profissão é fundamental para o desenvolvimento, a valoração e a permanência da empresa e do profissional no mercado. O desconhecimento de normatizações e regulamentações pode prejudicar a empresa e, por isso, é muito importante que o profissional de contabilidade busque sua certificação e constante atualização. Considerando as definições constantes na NBC TG – Estrutura Conceitual para relatório financeiro, relacione adequadamente os termos apresentados aos seus respectivos significados.

1. Classificação.

2. Prudência.

3. Desreconhecimento.

4. Agregação.

5. Recurso econômico.

( ) Parte ou totalidade de determinado ativo ou passivo é apartada (retirada) do Balanço Patrimonial da entidade.

( ) Organização de itens que compõem os demonstrativos financeiros com base em características compartilhadas para fins de apresentação e divulgação.

( ) Soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) Direito que tem potencial de produzir benefícios econômicos.

( ) Exercício de cautela ao fazer julgamentos sob condições de incerteza.

A sequência está correta em

A empresa Potiffar Ltda. atua no ramo de revenda de celulares para consumidores finais. No dia 10/08/2022, a empresa adquiriu dez celulares da marca Xonglong, sendo o valor total da nota fiscal de entrada de R$ 21.120,00, pagando 50% à vista e 50% para pagamento em dois meses. Na operação incidem IPI à alíquota de 10% (com valor destacado na Nota Fiscal) e ICMS de 18%. Considerando única e exclusivamente as informações disponibilizadas, a situação descrita e o disposto na NBC TG 16 (R2) – Estoques, a escrituração contábil da operação no Livro Diário será:

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração é uma característica identificada de item sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para esse ativo ou passivo e para as respectivas receitas e despesas. De acordo com o disposto na NBC TG – Estrutura Conceitual para relatório financeiro, NÃO é(são) considerado(s) como base de mensuração do Valor Atual de item a ser mensurado:

Considerando o processo e os critérios de reconhecimento e desreconhecimento, além de outras conceituações existentes na NBC TG – Estrutura Conceitual para relatório financeiro, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Reconhecimento é o processo de captação para inclusão no balanço patrimonial e na demonstração do valor adicionado de item que não atenda à definição de um dos elementos das demonstrações contábeis.

( ) Reconhecimento de ativo ou passivo específico é apropriado se fornecer não apenas informações relevantes, mas também representação fidedigna desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes.

( ) Somente itens que atendam à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no Balanço Patrimonial. De igual forma, somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na Demonstração do Resultado e na Demonstração do Resultado Abrangente. Contudo, nem todos os itens que atendem à definição de um desses elementos devem ser reconhecidos.

( ) Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

A sequência está correta em

A contabilidade é atividade tradicional no meio corporativo. Toda empresa necessita de um profissional de contabilidade para organizar e registrar adequadamente suas atividades. Para que os profissionais da área atuem de modo adequado, é necessário seguir diretrizes éticas e técnicas específicas. Portanto, faz-se necessário que referido profissional tenha conhecimento das disposições das Normas Brasileiras de Contabilidade. Considerando os procedimentos e critérios estabelecidos na NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas e as disposições do Pronunciamento Técnico CPC 04 (R1) – Ativo Intangível, analise as afirmativas a seguir.

I. Ativo intangível é um ativo monetário não identificável e sem substância física.

II. Nos termos da NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas, todos os ativos intangíveis devem ser considerados como tendo vida útil finita. Caso a vida útil do ativo intangível não puder ser estabelecida de forma confiável, a vida útil deve ser determinada com base na melhor estimativa da administração, mas não deve exceder a dez anos.

III. Nos termos do Pronunciamento Técnico CPC 04 (R1), Ativo Intangível com vida útil indefinida não deve ser amortizado.

IV. A vida útil de ativo intangível que não é amortizado não necessita ser revisada periodicamente.

Está correto o que se afirma apenas em