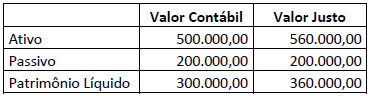

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

Em 25/12/2018 foram encontradas as contas patrimoniais na contabilidade de uma Sociedade Empresária; observe.

1 – Duplicatas Descontadas

2 – Terrenos em Uso

3 – Adiantamentos a Empregados

4 – Adiantamento a Fornecedores

5 – Exaustão Acumulada

6 – Impostos a Recuperar

7 – Adiantamento de Clientes

8 – Encargos Financeiros a Transcorrer

9 – Provisão para 13º Salário

10 – Gastos com Emissão de Títulos

11 – Reserva de Incentivos Fiscais

12 – Capital Subscrito

13 – Empréstimos e Financiamentos

14 – Ações em Tesouraria

15 – Debêntures e Outros Títulos de Dívida

Assinale a sequência numérica que apresenta, respectivamente, contas de “Origens” e de “Aplicações “ de recursos no patrimônio da sociedade.

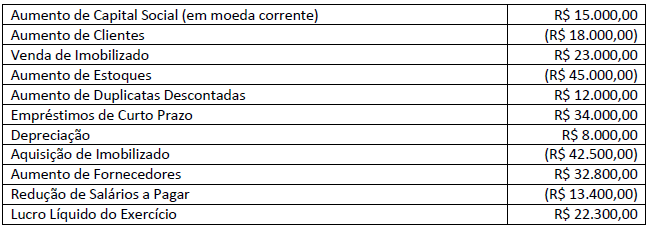

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja, apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados, ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos, ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC nº 1.370/2011. Considere as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências, aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício social subsequente.

Está correto o que se afirma apenas em

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês de abril de 2017, as seguintes operações:

- Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%;

- Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista;

- Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS;

- Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

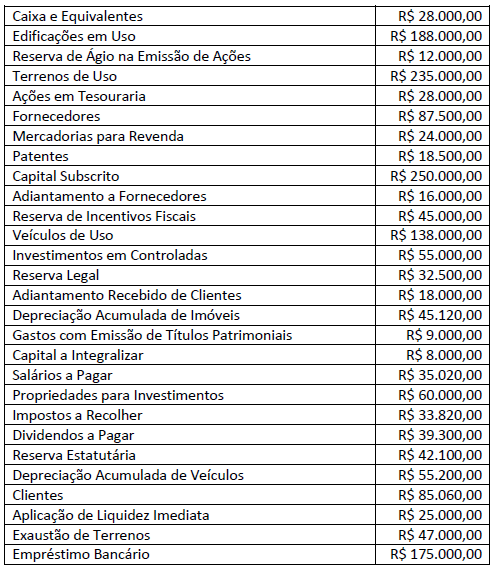

A Sociedade Empresária apresentou, em 31/12/2016, as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado:

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

O art. 183 da Lei nº 6.404/76, ao prever os critérios de avaliação dos elementos do ativo, menciona “os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado (...)”. Esta definição corresponde ao conceito de:

A Norma Brasileira de Contabilidade NBC PG 01 – Código de Ética Profissional do Contador tem por objetivo fixar a conduta do contador, no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. Em relação ao conteúdo dessa Norma, assinale a afirmativa correta.

A CIA “KLB” adquiriu, em 30/06/17, mercadorias de um fornecedor estrangeiro pelo valor de US$ 40.000 (quarenta mil dólares). As mercadorias foram entregues em 30/08/17. Todos os gastos e despesas incorridos até a entrega das mercadorias foram de responsabilidade do fornecedor. O pagamento integral foi acertado para 90 dias da data da entrega, ou seja, 30/11/17. A taxa de câmbio na data da compra era R$ 2,80, passando para R$ 3,00 na data da entrega e de R$ 3,30 na data do pagamento. (Obs: desconsiderar a incidência de tributos.)

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

Uma Sociedade Empresária apresentou, em 30/04/17, as seguintes informações sobre a folha de pagamento de seus funcionários para contabilização nesta data, que será paga até o quinto dia do mês de maio/2017; observe.

Remuneração bruta dos funcionários R$ 210.000,00

INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00

INSS – Contribuição Previdenciária Patronal R$ 42.000,00

FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

O grupo econômico XYZ apresentou as suas demonstrações contábeis consolidadas, possibilitando que o usuário desta informação avaliasse a situação financeira geral do referido grupo. Sobre as demonstrações financeiras consolidadas, é INCORRETO afirmar que:

A diminuição do valor de um bem contabilizado no ativo imobilizado será registrada periodicamente nas contas de depreciação. Dentre as causas que justificam a depreciação, podemos citar, EXCETO:

A Companhia Gama S/A possui um capital social integralizado no valor de R$ 3.000.000,00; Reserva Legal de R$ 585.000,00; uma quantidade de ação do capital social de 3.000.000; e, 250.000 ações em tesouraria. No exercício social findo em 31 de dezembro de 2019, apurou-se um resultado líquido positivo de R$ 320.000,00. No estatuto da entidade, encontra-se definido um dividendo obrigatório de 25% do Lucro Líquido Ajustado. Em seguida, determinado analista apresentou as seguintes afirmações referentes ao exercício findo em x9; analise-as.

I. Reserva legal constituída de R$ 16.000,00.

II. Dividendos distribuídos no valor de R$ 76.000,00.

III. Dividendo obrigatório por ação de R$ 0,0275.

Com base na legislação societária e as informações do contexto presentado, podemos concluir que: